Notes de version CCH iFirm Cantax Forms 2020 v.5.0 (2021.20.31)

Essayez notre Base de connaissances!

Consultez notre Base de connaissances pour trouver rapidement l’information dont vous avez besoin!

Notre Base de connaissances contient une foule d’articles répondant aux questions techniques et fiscales les plus couramment posées aux agents du Centre de soutien. Il suffit d’entrer quelques mots-clés, et les articles apparaissent en ordre de pertinence pour vous offrir des renseignements judicieux qui répondront de façon précise à vos questions.

À propos de CCH iFirm Cantax

Nous sommes heureux de vous présenter CCH iFirm Cantax, le premier logiciel d’impôt pour professionnels au Canada à être basé sur l’infonuagique.

CCH iFirm Cantax est exécuté dans votre navigateur Web. Il n’y a donc aucune installation à effectuer sur votre ordinateur, et toutes les mises à jour seront appliquées automatiquement au cours de la saison d’impôt.

Veuillez noter que seul le navigateur Google Chrome est pris en charge pour l’utilisation de CCH iFirm Cantax.

CCH iFirm Cantax est bilingue et vous offre :

- les calculs fiscaux les plus fiables de l’industrie, fournis par les logiciels Taxprep, élaborés et mis au point sur de nombreuses années;

- des diagnostics complets, ainsi qu’une piste de vérification pour les diagnostics vérifiés par les utilisateurs;

- la possibilité de parcourir les champs où des données ont été saisies dans l’année;

- une interface conviviale;

- et plusieurs autres fonctionnalités.

Si vous aimeriez en apprendre davantage sur les nouveautés autres que fiscales qui sont incluses dans cette nouvelle version de CCH iFirm Cantax, veuillez consulter les Notes de version techniques.

Période couverte par les formulaires et feuillets

Les feuillets, relevés et sommaires inclus dans CCH iFirm Cantax Forms 2020 visent normalement l’année d’imposition 2020. Vous pouvez néanmoins les utiliser si vous devez produire un feuillet pour l’année d’imposition 2021 avant que les versions 2021 des feuillets ne soient rendues disponibles par les autorités gouvernementales.

Les formulaires peuvent être utilisés jusqu’à ce qu’ils soient mis à jour par l’ARC ou Revenu Québec. Veuillez noter que l’Info-bulletin CCH iFirm Cantax Forms vous informe dès qu’un formulaire révisé ou ajouté devient disponible dans une mise à jour de l’application.

Conversion des fichiers

CCH iFirm Cantax Forms 2020 vous permet de convertir les fichiers-clients enregistrés avec Taxprep Forms 2019 ou Cantax FormMaster 2019 et portant l’extension .T19, ainsi que les fichiers-clients enregistrés avec Taxprep Forms 2020 ou Cantax FormMaster 2020 et portant l’extension .T20 ou .T21.

De plus, CCH iFirm Cantax Forms 2020 vous permet de convertir les fichiers enregistrés avec l’application ProFile FX d’Intuit portant l’extension .19X.

Si vous voulez convertir les fichiers enregistrés avec l’application AvanTax portant l’extension .T19N, veuillez communiquer avec le Centre de soutien.

Transmission électronique

CCH iFirm Cantax Forms vous permet de transmettre par voie électronique les données de la déclaration T5013 ainsi que des feuillets et relevés suivants :

|

Feuillets |

||

|---|---|---|

|

NR4 |

T5013 |

RL-8 |

|

T4 |

T5018 |

RL-11 |

|

T4A |

RL-1 T4 |

RL-15 |

|

T4A-NR |

RL-1 T4A |

RL-18 |

|

T4RIF |

RL-1 T4ANR |

RL-24 |

|

T4RSP |

RL-2 RIF |

RL-25 |

|

T5 |

RL-2 RSP |

RL-31 |

|

T2202 |

RL-2 T4A |

|

|

T5008 |

RL-3 |

|

Exigences gouvernementales

Au fédéral et au Québec, tout déclarant qui produit plus de 50 feuillets ou relevés d’un même type doit en transmettre les données électroniquement au moyen d’Internet. En dessous de ce seuil, la production sur papier est acceptée.

Années d’imposition visées

Revenu Québec n’accepte que les transmissions électroniques relatives aux années d’imposition 2020 et 2021. L’ARC n’impose toutefois pas de restriction quant aux années d’imposition pouvant être traitées.

Dates importantes pour la transmission par Internet

CCH iFirm Cantax Forms 2020 répond aux plus récentes exigences des agences gouvernementales en matière de transmission par Internet. Les fichiers générés à l’aide de CCH iFirm Cantax Forms 2020 peuvent donc être transmis par voie électronique :

- à l’ARC, et ce, à compter du 11 janvier 2021 (soit la date de réouverture du service de transmission par Internet de l’ARC, qui sera interrompu à des fins de mise à jour à compter du 22 décembre 2020);

- à Revenu Québec, sans aucun délai (car le service de transmission par Internet de Revenu Québec a été mis à jour le 9 novembre 2020).

Code d’accès Web de l’ARC

Si vous disposez déjà d’un code d’accès Web, vous pouvez l’utiliser pour produire vos déclarations de renseignements de 2020 et des années subséquentes.

Contenu de la version 5.0

Mises à jour et ajouts

Pour connaître les mises à jour et ajouts contenus dans la version 5.0 de CCH iFirm Cantax Forms 2020, veuillez consulter le tableau Mises à jour et ajouts.

Commentaires et précisions

RC4616, Choix ou révocation du choix visant les personnes morales et/ou sociétés de personnes canadiennes étroitement liées de considérer certaines fournitures taxables comme ayant été effectuées sans contrepartie aux fins de la TPS/TVH

Ce formulaire a subi de nombreuses modifications lors de sa mise à jour. La date d’entrée en vigueur de la révocation doit être présentée séparément de celle du choix. Par conséquent, la partie C, Révocation du choix, a été ajoutée au formulaire et la partie B a été renommé Choix. Si vous aviez inscrit une date de révocation, celle-ci sera déplacée vers la partie C. La sous-section Attestation du premier membre déterminé a également été déplacée à la fin du formulaire et est devenue la partie D, Attestation.

T4A/RL-1, Revenus de pension ou d’autres sources

À compter de l’année d’imposition 2020, les honoraires et autres sommes versés pour des travaux d’entretien exécutés à l’intérieur ou à l’extérieur d’un édifice public doivent être inclus à la case O (code RD) du relevé 1 même si aucun impôt du Québec n’a été retenu sur ces sommes. Par conséquent, une option a été ajoutée pour indiquer que le montant de la case 048 doit se reporter dans la case RL-1 RD.

T2060, Choix concernant la disposition de biens lorsqu’une société de personnes cesse d’exister

Les cases Date d’échéance et Date de production ont été ajoutées afin de calculer le nombre de mois ou de parties de mois servant au calcul de la pénalité pour production tardive.

Contenu de la version 4.0

Mises à jour et ajouts

Pour connaître les mises à jour et ajouts contenus dans la version 4.0 de CCH iFirm Cantax Forms 2020, veuillez consulter le tableau Mises à jour et ajouts.

Commentaires et précisions

Champs définis par l'utilisateur pour l'établissement de rapports

Les champs de la section Champs définis par l'utilisateur pour l'établissement de rapports ont été ajoutés dans l’onglet Informations générales du profil du cabinet. Ces nouveaux champs se reportent dans la section correspondante du formulaire Identification (code d’accès : ID). Ces renseignements servent seulement à effectuer le suivi de vos déclarations, ils ne sont pas requis pour le calcul de la déclaration de revenus et ils ne seront pas transmis aux fins de la TED.

T1134, Déclaration de renseignements sur les sociétés étrangères affiliées contrôlées et non contrôlées

Une nouvelle version du formulaire T1134 pour les années d’imposition qui commencent après 2020 a été intégrée au logiciel. Cette nouvelle version s’affiche seulement lorsque l’année d’imposition visée par la déclaration commence le 1er janvier 2021 ou après. Pour les années d’imposition qui commencent avant cette date, l’ancienne version de ce formulaire doit être utilisée.

La nouvelle version du formulaire offre la possibilité à un groupe de déclarants liés de produire une déclaration pour tout le groupe. Les renseignements relatifs aux particuliers, aux sociétés, aux fiducies et aux sociétés de personnes qui font partie de ce groupe de déclarants liés doivent être indiqués aux nouvelles sous-sections A et B de la section 3 de la partie I. Prenez note que la date de fin d’année d’imposition ou d’exercice financier doit être la même pour toutes les entités du groupe. De plus, si un choix relatif à l’utilisation d’une monnaie fonctionnelle a été effectué, les particuliers et les fiducies ne peuvent faire partie du groupe.

Dans la nouvelle sous-section C de la section 3 de la partie I (qui correspond à l’ancienne section 3 de la partie I), la question Le déclarant soumet-il l’organigramme du groupe pour les renseignements requis indiqués aux points (i) à (iv) de la partie C? vous permettra de soumettre un organigramme s’il contient l’information requise.

Plusieurs tableaux ont été ajoutés dans le formulaire afin de permettre la production de la déclaration par un groupe d’entités liées. Ainsi, les entités du groupe qui ont été indiquées à la sous-section A de la section 3 de la partie I seront utilisées pour constituer une liste dans laquelle vous pourrez sélectionner les entités pertinentes dans les tableaux de la section T1134 Supplément.

La disposition du formulaire a également été revue et plusieurs renseignements qui étaient déjà demandés dans l’ancienne version du formulaire ont été intégrés dans les nouveaux tableaux. Par conséquent, lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Cantax Forms dont l’année d’imposition commence après 2020 ou lors de la conversion d’un fichier-client pour lequel l’année d’imposition après la conversion est la première qui commence après 2020, les données qui avaient été saisies dans l’ancienne version du formulaire seront conservées aux champs correspondants dans la nouvelle version du formulaire, s’il y a lieu.

Finalement, si vous avez rempli le formulaire T1134 pour une année qui commence après 2020 avec une version précédente de CCH iFirm Cantax Forms :

- Les montants qui étaient inscrits dans le tableau de la section 2 de la partie III seront arrondis au millier près, puis conservés à la ligne correspondante dans la colonne Revenus bruts provenant de sources avec lien de dépendance du tableau de la section 2 de la partie III. Les codes de devises seront également conservés aux lignes correspondantes.

- Si un montant était inscrit à l’une des lignes (i) à (viii) de la section 3 de la partie III, celui-ci sera conservé à la ligne correspondante du tableau (iv) de la section 3 de la partie III, à la colonne RÉATB s’il est positif ou, s’il est négatif, en valeur absolue à la colonne PEARB ou à la colonne PCEA.

Nous vous suggérons vivement de revoir l’intégralité du formulaire avant de le produire.

T2042, État des résultats des activités d'une entreprise agricole

T2121, État des résultats des activités d'une entreprise de pêche

T2125, État des résultats des activités d’une entreprise ou d’une profession libérale

La ligne 9, Électricité pour les véhicules zéro émission, a été ajoutée dans le tableau A.

T3010, Déclaration de renseignements des organismes de bienfaisance enregistrés

À partir du 15 mai 2021, le formulaire RC232 ne peut plus être soumis avec le formulaire T3010 qui est produit chaque année par les organismes de bienfaisance. Pour de plus amples renseignements, consultez ontario.ca/registreentreprises.

Contenu de la version 3.0

Mises à jour et ajouts

Pour connaître les mises à jour et ajouts contenus dans la version 3.0 de CCH iFirm Cantax Forms 2020, veuillez consulter le tableau Mises à jour et ajouts.

Commentaires et précisions

CO-359.10, Déclaration de renseignements concernant les actions accréditives

À la suite de la dernière mise à jour du formulaire CO-359.10, l’option de la ligne 28, Chèque ou mandat joint, de la partie 5 a été supprimée. De plus, l’ancienne partie 7, Montant des frais pouvant faire l’objet d’une renonciation, a été retirée et remplacée par la nouvelle partie 7, Somme à payer, pour calculer le montant à payer et le joindre à la déclaration de renseignements concernant les actions accréditives (déclaration CO-359.10).

CPT1, Demande de décision RPC/AE – Employé ou travailleur indépendant?

À la suite d’une mise à jour, le formulaire CPT1 a été complètement remanié. Par exemple, parmi les nombreux changements, les contribuables doivent maintenant répondre à la nouvelle question Pourquoi voulez-vous une décision? dans la Partie A – Demande. Par conséquent, nous vous suggérons vivement de revoir l’intégralité du formulaire avant de le soumettre.

RC199, Demande relative au Programme des divulgations volontaires (PDV)

Lors de la mise à jour de ce formulaire, la Partie E – Pour les divulgations rapportant des actions de sociétés non résidentes (autres que des filiales étrangères) de la section 6 a été retirée.

Contenu de la version 2.0

Mises à jour et ajouts

Pour connaître les mises à jour et ajouts contenus dans la version 2.0 de CCH iFirm Cantax Forms 2020, veuillez consulter le tableau Mises à jour et ajouts.

Commentaires et précisions

PD27, Formulaire d'auto-identification de la subvention salariale temporaire de 10 % pour les employeurs

Le formulaire PD27, permettant d’identifier le montant de subvention salariale temporaire (SST) de 10 % de la rémunération brute versée du 18 mars au 19 juin 2020, a été ajouté au logiciel. Des diagnostics ont également été ajoutés afin de s’assurer que le montant de SST demandé ne dépasse pas les limites suivantes : 25 000 $ par employeur; 1 375 $ par employé admissible et 10 % de la rémunération brute par période de paie. De plus, la section maison Conciliation du T4 Sommaire et du formulaire PD27 a été ajoutée sur le T4 Sommaire afin d’ajuster le paiement en trop ou le solde dû dans la lettre client lorsque la différence s’explique par un montant de SST appliqué en diminution des retenues sur la paie de 2020. Cette nouvelle section n’a aucune incidence sur les renseignements transmis au gouvernement.

Sommaire 1, Sommaire des retenues et des cotisations de l’employeur

LE-34.1.12, Réduction de la cotisation au Fonds des services de santé pour la création d’emplois spécialisés

La mesure concernant la réduction de la cotisation au FSS pour la création d’emplois spécialisés s’appliquait jusqu’en 2020. Par conséquent, le formulaire LE-34.1.12 ne doit pas être rempli pour 2021. De plus, les lignes 37a à 37c ont été retirées du Sommaire 1 temporaire.

T2058, Choix relatif à la disposition de biens par une société de personnes en faveur d’une société canadienne imposable

La sous-section Immobilisations admissibles de la section Renseignements sur les biens qui ont fait l’objet d’une disposition et sur la contrepartie reçue a été supprimée.

T2059, Choix relatif à la disposition de biens par un contribuable en faveur d’une société de personnes canadienne

La sous-section Immobilisations admissibles de la section Renseignements sur les biens qui ont été disposés et sur la contrepartie reçue a été supprimée.

T3010, Déclaration de renseignements des organismes de bienfaisance enregistrés

Certains champs utilisés lors de la production de la déclaration T3010 ont été retirés pour les années d’imposition 2020 et 2021 car ils étaient désuets. En effet, le champ de l’énoncé C5, Activités relatives au dialogue sur les politiques publiques ou à leur élaboration, de la section C, Programmes et renseignements généraux, a été retiré. De plus, le champ servant à décrire les activités de l’organisme de bienfaisance relativement au dialogue sur les politiques publiques ou à leur élaboration de la section Activités relatives au dialogue sur les politiques publiques ou à leur élaboration – Annexe 7 a également été retiré.

TP-614, Transfert de biens à une société de personnes canadienne

À la suite du nombre significatif de changements apportés au formulaire, le calcul de la juste valeur marchande dans la colonne D de la section 3.1 a dû être retiré, puisque ce montant ne correspond pas nécessairement au montant de la colonne Juste valeur marchande de la contrepartie de la section Renseignements sur les biens qui ont été disposés et sur la contrepartie reçue du formulaire T2059. Par conséquent, les champs de la colonne D sont maintenant des champs en saisie.

Contenu de la version 1.1

Mises à jour et ajouts

Pour connaître les mises à jour et ajouts contenus dans la version 1.1 de CCH iFirm Cantax Forms 2020, veuillez consulter le tableau Mises à jour et ajouts.

Commentaires et précisions

T4RIF/RL-2 Écran de saisie, Revenus d’un FERR

T4RIF Feuillet, État du revenu provenant d’un fonds enregistré de revenu de retraite

T4RIF Sommaire, T4RIF Sommaire

La case 37, Achat de rente viagère différée à un âge avancé, a été ajoutée pour la production du feuillet et du sommaire T4RIF pour l’année d’imposition 2020 et les suivantes.

T4RSP/RL-2 Écran de saisie, Revenus d’un REER

T4RSP Feuillet, État du revenu provenant d’un régime enregistré d’épargne-retraite

T4RSP Sommaire, T4RSP Sommaire

La case 37, Achat de rente viagère différée à un âge avancé, a été ajoutée pour la production du feuillet et du sommaire T4RSP pour l’année d’imposition 2020 et les suivantes.

T2200, Déclaration des conditions de travail et T2200S, Déclaration des conditions d’emploi liées au travail à domicile en raison de la COVID-19

Cette année, deux versions du formulaire sont disponibles, soit la version longue (T2200) et la version simplifiée (T2200S). Lors de l’ouverture du formulaire T2200, les deux versions du formulaire seront présentées l’une à la suite de l’autre. Cependant, deux options ont été ajoutées au haut du formulaire pour permettre d’afficher seulement la version désirée. Veuillez noter que la version simplifiée doit être utilisée uniquement pour un employé ayant travaillé à domicile en 2020 en raison de la COVID-19.

T5013 Annexe 12, Déductions relatives aux ressources

À la suite d’une seconde mise à jour, la Partie 5 – Récupération de la déduction pour épuisement gagné a été ajoutée à nouveau.

Contenu de la version 1.0

Mises à jour et ajouts

Pour connaître les mises à jour et ajouts contenus dans la version 1.0 de CCH iFirm Cantax Forms 2020, veuillez consulter le tableau Mises à jour et ajouts.

Commentaires et précisions

Signature électronique

Nous avons intégré la signature électronique aux formulaires qui peuvent être signés dans CCH iFirm TaxprepForms. Pour obtenir la liste complète des formulaires pouvant être signés par voie électronique, consultez l'article Signature électronique – Formulaires pris en charge.

Profil du cabinet

L’option Aucune adresse courriel ne peut être saisie dans les formulaires de la déclaration a été ajoutée à la section B. Options – Formulaires dans l’onglet PROFIL du profil du cabinet. Lorsque cette option est activée, un diagnostic s’affiche dans la déclaration et empêche la saisie ou la modification de la valeur du champ d’adresse courriel. Cette option est définie à Non par défaut. Prenez note que lors de la conversion du profil du cabinet, la sélection pour cette option sera conservée. La conversion de l’adresse courriel dans les fichiers clients n’est pas touchée par cet ajout. Par conséquent, si une adresse courriel est inscrite, elle sera convertie.

Profil du cabinet de la période précédente

Lorsqu’une nouvelle année d’imposition ou période fiscale supplémentaire est ajoutée dans l’application, n’oubliez pas que le profil du cabinet de la période précédente doit être importé. Pour de plus amples renseignements à ce propos, veuillez consulter la FAQ suivante : https://support.cch.com/canada/solution/000118906/FAQ-Pourquoi-mon-profil-du-cabinet-courant-est-il-vide-depuis-le-dernier-d%C3%A9ploiement-de-CCH-iFirm-Tax?language=fr.

Lettre C – Grille des lettres aux clients

Le champ Associé a été ajouté dans le formulaire Lettre C afin de permettre son utilisation dans une lettre personnalisée.

LE-34.1.12, Réduction de la cotisation au Fonds des services de santé pour la création d’emplois spécialisés

La ligne 11, Partie des salaires inscrits à la ligne 10 qui a servi au calcul du crédit de cotisation au FSS à l’égard d’un employé en congé payé en raison de la pandémie de la COVID-19, a été ajoutée dans la partie 2, Salaires admissibles, du formulaire.

NR4, Sommes payées à des non-résidents

Selon les spécifications TED de ce formulaire, les montants des cases 16 et 26, Revenu brut ainsi que des cases 17 et 27, Impôt des non-résidents retenu, ne peuvent dépasser 11 caractères numériques, soit 999 999 999,99 $. Par conséquent, un diagnostic TED a été ajouté dans ce formulaire pour vous rappeler de répartir ce montant sur plus d’un feuillet.

De plus, l’ARC a ajouté un code de revenu pouvant être sélectionné dans les cases 14 et 24, soit le code 85, Les paiements compensatoires pour dividendes effectués en vertu de mécanismes de prêt de valeurs mobilières (MPVM).

T4/RL-1, Revenus d’emploi

À la suite d’une mise à jour, quatre nouveaux codes ont été ajoutés aux listes déroulantes des lignes Autres renseignements de la section Renseignements à déclarer – Autres :

- 57, Revenus d’emploi – Du 15 mars au 9 mai;

- 58, Revenus d’emploi – Du 10 mai au 4 juillet;

- 59, Revenus d’emploi – Du 5 juillet au 29 août;

- 60, Revenus d’emploi – Du 30 août au 26 septembre.

Ces codes doivent être utilisés afin de déclarer les revenus d’emploi et les paiements rétroactifs versés pendant les périodes de paies qui étaient en même temps que celles des prestations de la COVID-19. Les montants qui seront déclarés en utilisant ces codes sont aussi inclus dans le montant de la ligne 14, Revenus d’emploi total. Cette nouveauté permettra à l’ARC de valider les paiements de la subvention salariale d’urgence du Canada (SSUC), de la prestation canadienne d’urgence (PCU) et de la prestation canadienne d’urgence pour les étudiants (PCUE).

T4A, Revenus de pension ou d’autres sources

La case 037, Achat de rente viagère différée à un âge avancé, a été ajoutée au formulaire. De plus, les cases 142, Indien (revenu exonéré) – Allocations de retraites admissibles et 143, Indien (revenu exonéré) – Allocations de retraites non admissibles ont été retirées.

TP-64.3, Conditions générales d'emploi

La partie 3.6 a été ajoutée au formulaire TP-64.3 afin de pouvoir y inscrire les dépenses relatives au télétravail. Cette partie doit être remplie pour les employés qui ont engagé des dépenses uniquement en raison du télétravail effectué dans le contexte de la crise liée à la COVID-19.

T2058, Choix relatif à la disposition de biens par une société de personnes en faveur d’une société canadienne imposable

TP-529, Transfert de biens par une société de personnes à une société canadienne imposable

À la suite d’une mise à jour, le formulaire TP-529 a subi de nombreuses modifications. Plusieurs sections ont été renumérotées. Un tableau a été ajouté dans la section 2.2, Demande de roulement, pour inscrire le numéro de la catégorie et la partie non amortie du coût en capital (PNACC) des biens amortissables transférés. Ensuite, les changements suivants ont été faits dans la section 3.1, Biens transférés et montant convenu : la sous-section Immobilisations incorporelles a été supprimée et les lignes Autre que des actions ainsi que Nom et catégorie d’actions, situées sous l’ancienne ligne E, Contrepartie reçue, ont été supprimées. De plus, les colonnes A, Numéro de ligne de la partie 3.1 associé au bien, B, Contrepartie autre que des actions, Brève description et E, JVM totale de la contrepartie reçue ont été ajoutées dans le tableau de la section 3.2, Contrepartie reçue.

Certaines modifications ont été apportées à la section 1, Renseignements sur l’identité, afin de présenter le numéro de porte et de bureau ainsi que la province séparément du nom de la rue et du nom de la ville aux lignes 03 et 12. Par conséquent, les cellules Numéro, Bureau et Province ont été ajoutées au formulaire T2058 afin de faciliter le transfert de cette information.

Si vous avez rempli ces formulaires en utilisant une version précédente de CCH iFirm Cantax Forms, nous vous suggérons vivement de revoir l’intégralité du formulaire avant de le soumettre.

T5013/RL-15, Revenus d’une société de personnes

Les codes des montants et des renseignements suivants ont été supprimés, puisqu’ils ne sont plus nécessaires à la production des feuillets T5013 pour l’année d’imposition 2020 :

- Code 177, Récupération de la déduction pour épuisement gagnée;

- Code 208, Montant admissible de dons de médicaments.

De plus, les codes des montants et des renseignements suivants ont été ajoutés pour la production des feuillets T5013 pour l’année d’imposition 2020 :

- Code 226, Montant d’aide remboursé (pour les frais d’exploration au Canada);

- Code 227, Montant d’aide remboursé (pour les frais d’aménagement au Canada);

- Code 228, Montant d’aide remboursé (pour les frais à l’égard de biens canadiens);

- Code 229, Montant à recouvrer pour les FEC ou les FEC de champs de pétrole et de gaz unifiés;

- Code 230, Montant à recouvrer pour les FAC ou les FAC de champs de pétrole et de gaz unifiés;

- Code 231, Montant à recouvrer pour les FCBCPG à l’égard des champs de pétrole et de gaz unifiés;

- Code 232, Produits de disposition (pour les frais d’aménagement au Canada);

- Code 233, Produits de disposition (pour les frais à l’égard de biens canadiens relatifs au pétrole et au gaz);

- Code 234, Frais d’aménagement au Canada accélérés;

- Code 235, Frais à l’égard de biens canadiens relatifs au pétrole et au gaz accélérés;

- Code 236, Crédit d’impôt pour la main-d’œuvre journalistique canadienne.

T5013 Annexe 8, Tableau de la déduction pour amortissement de la société de personnes

T776, État des loyers des biens immeubles

T2042, État des résultats des activités d’une entreprise agricole

T2121, État des résultats des activités d’une entreprise de pêche

T2125, État des résultats des activités d’une entreprise ou d’une profession libérale

TP-80, Revenus et dépenses d’entreprises ou de profession

TP-128, Revenus et dépenses de location d’un bien immeuble

La nouvelle catégorie d’amortissement 56 a été ajoutée pour les biens acquis après le 1er mars 2020 et mis en service avant 2028 qui sont des véhicules et du matériel automobiles zéro émission admissibles et qui ne profitent actuellement pas du taux accéléré accordé par les catégories 54 et 55. Comme pour ces deux dernières catégories, cette catégorie bénéficie d’un taux de DPA de la première année bonifié temporaire de 100 % pour les biens admissibles mis en service avant 2023.

T1134, Déclaration de renseignements sur les sociétés étrangères affiliées contrôlées et non contrôlées

L’Agence du revenu du Canada (ARC) a publié une nouvelle version du formulaire T1134 qui devra être utilisée pour les années d’imposition qui commencent après 2020. Ainsi, la version antérieure du formulaire T1134 devra être utilisée pour les déclarations T1134 produites pour les années d’imposition qui commencent avant 2021.

Prenez note que seule la version antérieure du formulaire T1134 sera disponible dans la version 2020.1.0 de CCH iFirm TaxprepForms. Par conséquent, une remarque a été ajoutée dans le haut du formulaire lorsque l’année d’imposition commence en 2021. La nouvelle version du formulaire sera intégrée dans une version subséquente de CCH iFirm TaxprepForms.

T2200S, Déclaration des conditions de travail pour le télétravail durant la période de la COVID-19

Le formulaire T2200S n’était pas encore disponible lors de la sortie de version du logiciel. Le formulaire sera donc disponible dans la prochaine version, dont la sortie est prévue dans la première semaine de février.

Important : T5013, Déclaration de renseignements des sociétés de personnes et annexes

Au moment de la sortie de la version, nous n’avions pas encore reçu la réponse pour l’approbation papier et la certification XML des formulaires de la déclaration de renseignements des sociétés de personnes de la part de l’Agence de revenu du Canada (ARC). Par conséquent, la déclaration et les annexes T5013 sont à jour, mais ils ne sont pas disponibles pour la production papier ou électronique.

Nous allons rendre la déclaration et les annexes T5013 disponibles pour la production papier et électronique dans la prochaine version.

T5013 Annexe 2, Dons de bienfaisance, autres dons et contributions politiques

À la suite d’une mise à jour, la Partie 6 – Dons de médicaments a été supprimée.

T5013 Annexe 12, Déductions relatives aux ressources

À la suite d’une mise à jour, le formulaire T5013 Annexe 12 a subi plusieurs modifications. Par exemple, la Partie 5 – Récupération de la déduction pour épuisement gagné a été supprimée. De plus, plusieurs lignes ont été ajoutées aux parties 1 à 4, telles que la ligne Montant d’aide remboursé, qui a été ajoutée dans chacune des parties.

Si vous avez rempli ce formulaire en utilisant une version précédente de CCH iFirm TaxprepForms, nous vous suggérons vivement de revoir l’intégralité du formulaire avant de le soumettre.

T5013 Annexe 58, Crédit d’impôt pour la main-d’œuvre journalistique canadienne

Cette nouvelle annexe sert à calculer le crédit d’impôt remboursable au taux de 25 % sur les dépenses de main-d’œuvre admissibles engagées au cours d’une année d’imposition commençant après le 31 décembre 2018 par une organisation journalistique admissible à l’égard de ses employés de salle de presse admissibles. Ce crédit d’impôt est assujetti à un plafond annuel de 55 000 $ par employé de salle de presse admissible. Le montant de la ligne 140 est attribué aux associés admissibles de la société de personnes à la case 236 du formulaire T5013/RL-15, Écran de saisie.

TP-518, Transfert de biens par un contribuable à une société canadienne imposable

À la suite d’une mise à jour, le formulaire TP-518 a subi de nombreuses modifications. Tout d’abord, un tableau a été ajouté dans la section 2.2, Demande de roulement, pour inscrire le numéro de la catégorie et la partie non amortie du coût en capital (PNACC) des biens amortissables transférés. Ensuite, les changements suivants ont été faits dans la section Biens transférés et montant convenu : la sous-section Immobilisations incorporelles a été supprimée et les lignes Autre que des actions ainsi que Nom et catégorie d’actions, situées sous l’ancienne ligne E, Contrepartie reçue, ont été supprimées. De plus, la colonne A, Numéro de ligne du tableau de la partie 3.1 associé au bien, la colonne B, Contrepartie autre que des actions, et la colonne E, JVM totale de la contrepartie reçue, ont été ajoutées dans le tableau de la section 3.2, Contrepartie reçue.

Si vous avez rempli ces formulaires en utilisant une version précédente de CCH iFirm Cantax Forms, nous vous suggérons vivement de revoir l’intégralité du formulaire avant de le soumettre.

TP-614, Transfert de biens à une société de personnes canadienne

À la suite d’une mise à jour, le formulaire TP-614 a subi de nombreuses modifications. Tout le formulaire a été renuméroté. Un tableau a été ajouté dans la section 2.2 Demande de roulement pour inscrire le numéro de la catégorie et la partie non amortie du coût en capital (PNACC) des biens amortissables transférés. Ensuite, les changements suivants ont été faits dans la section 3.1, Biens transférés et montant convenu : la sous-section Immobilisations incorporelles et les lignes Description de la contrepartie reçue, ont été supprimées. Le tableau 3.2, Contrepartie reçue a été également été ajouté au formulaire.

Si vous avez rempli ce formulaire en utilisant une version précédente de CCH iFirm Taxprep Forms, nous vous suggérons vivement de revoir l’intégralité du formulaire avant de le soumettre.

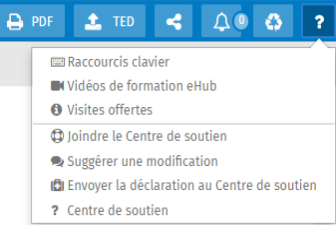

Pour obtenir de l’aide

Cette version inclut les ressources d’aide suivantes :

- une liste des raccourcis-clavier disponibles;

- des vidéos de formation eHub.

Pour accéder aux ressources d’aide, cliquez sur l’icône suivante :

Pour nous joindre

Services de soutien technique et de soutien fiscal

Téléphone (sans frais) : 1-800-268-4522

Courriel :csupport@wolterskluwer.com