Québec - Frais payés pour des montures de lunettes

Frais de transport ou de déplacement

Frais pour soins médicaux non dispensés en région – ligne 378 (Québec)

Méthodes de calcul des frais de déplacement

Taux applicable selon l’endroit où le déplacement a débuté

Montant admissible des frais médicaux pour d’autres personnes à charge – ligne 33199

Cotisation au Régime d’assurance médicaments du Québec

Règles générales – Fédéral

Les renseignements suivants sont automatiquement reportés par le logiciel dans la grille des frais médicaux :

- les primes versées à un régime privé d’assurance-maladie (T4, case 85 et T4A, case 135);

- la cotisation de l’assurance médicaments de l’année précédente pour les dossiers convertis, sinon il faut saisir le montant (pour les résidents du Québec seulement).

Remarque : Les dépenses engagées à des fins entièrement esthétiques, y compris les services connexes et les autres frais, comme les frais de déplacement, ne donnent pas droit au crédit d'impôt pour frais médicaux. Les interventions, qu'elles soient chirurgicales ou non, qui visent exclusivement à améliorer l'apparence d'une personne ne sont plus admissibles. Par contre, s'ils sont nécessaires à des fins médicales ou restauratrices, telle qu'une chirurgie visant à corriger une malformation se rapportant à une anomalie congénitale, à une blessure corporelle résultant d'un accident ou d'un trauma, ou une maladie qui défigure, ils sont admissibles.

Pour consulter la liste des frais médicaux admissibles, visiter le https://www.canada.ca/fr/agence-revenu/services/impot/particuliers/sujets/tout-votre-declaration-revenus/declaration-revenus/remplir-declaration-revenus/deductions-credits-depenses/lignes-330-331-frais-medicaux-admissibles-vous-pouvez-demander-votre-declaration-revenus.html.

Pour voir une liste détaillée des frais médicaux admissibles et pour obtenir plus de renseignements, lisez le folio de l'impôt sur le revenu S1-F1-C1, Crédit d'impôt pour frais médicaux.

Règles générales – Québec

Les renseignements suivants sont reportés de façon automatique par le logiciel dans la grille des frais médicaux :

- les primes versées à un régime privé d’assurance-maladie (Relevé 1 et Relevé 2, case 235);

- la cotisation de l’assurance médicaments de l’année courante;

- le régime privé d’assurance-maladie (Relevé 1, case J);

- valeur de la protection dont un particulier bénéficie en vertu d’un régime privé d’assurance maladie (Relevé 22, case B).

Pour consulter la liste des frais médicaux admissibles, visiter le https://www.revenuquebec.ca/fr/services-en-ligne/formulaires-et-publications/details-courant/in-130/.

Québec - Frais payés pour des montures de lunettes

Les dépenses engagées pour :

- des montures de lunettes sont limitées à 200 $ par personne par période de référence utilisée (12 mois consécutifs);

- des services fournis à des fins purement esthétiques ne sont plus déductibles.

Pour certaines situations particulières, les montants apparaissant à la grille des frais médicaux de la déclaration du Québec peuvent être modifiés par substitution.

Incidence du crédit d’impôt pour maintien à domicile des aînés (Québec) sur les frais médicaux réclamés au Québec

Les frais qui ont servi à calculer le crédit d’impôt pour maintien à domicile des aînés (CIMAD) ne peuvent être inclus dans le calcul du crédit d’impôt pour frais médicaux au Québec, alors qu’au fédéral, ces frais donnent droit au crédit d’impôt pour frais médicaux.

|

Exemple :

Calcul des frais médicaux à réclamer au Québec :

|

Frais reliés à des soins médicaux non dispensés en région

Frais de transport ou de déplacement

Les frais admissibles sont les suivants :

|

Distance |

Fédéral |

Québec |

|

|

|

Soins médicaux non dispensés en région |

Autres frais médicaux |

Soins médicaux non dispensés en région (déclaration TP1, ligne 378) |

|

Au moins 40 km (aller simple) |

|

|

|

|

Au moins 80 km (aller simple) |

|

|

|

|

Au moins 200 km (aller simple) |

|

|

|

Au fédéral

-

Au moins 40 km (aller simple) : Si le contribuable a dû se déplacer pour obtenir des soins médicaux qui n’étaient pas offerts dans sa région (à moins de 40 kilomètres de son lieu de résidence), il peut demander un montant pour ses frais de déplacement. Dans cette situation, les frais de transport en commun payés (par exemple, pour un déplacement en taxi, en autobus ou en train) peuvent être inclus dans les frais médicaux. Lorsque le transport en commun n’est pas facilement accessible, le contribuable peut demander les frais d’utilisation d’un véhicule.

-

Si le contribuable demande des frais de déplacement engagés pour obtenir des soins médicaux, vous pouvez calculer ces frais selon la méthode détaillée ou la méthode simplifiée.

Si vous utilisez la méthode détaillée pour calculer les frais d’utilisation d’un véhicule, le contribuable doit conserver tous ses reçus et tenir un registre des frais de déplacement engagés au cours de la période de 12 mois. Lorsque cette méthode est utilisée, vous devez tenir compte de la distance totale que le contribuable a parcourue pendant la période en question, ainsi que de la distance qu’il a parcourue expressément pour les déplacements donnant droit au crédit pour frais médicaux. Le montant demandé au titre des frais de déplacement doit correspondre aux dépenses de véhicule attribuables aux kilomètres parcourus pour des raisons médicales. Par exemple, si le contribuable a parcouru un total de 10 000 kilomètres pendant la période de 12 mois et que, de ce total, 1 000 kilomètres ont été parcourus pour des raisons médicales, il peut demander 10 % de ses dépenses de véhicule totales au titre des frais de déplacement.

Si vous utilisez la méthode simplifiée pour calculer les frais d’utilisation d’un véhicule, vous devez tenir compte du nombre de kilomètres que le contribuable a parcourus pour obtenir des soins médicaux au cours de la période de 12 mois et multiplier le nombre de kilomètres par le taux fixé pour chaque province ou territoire. -

Au moins 80 km (aller simple) : Si le contribuable a dû voyager plus de 80 kilomètres pour obtenir des soins médicaux, en plus des frais de transport, il est possible qu’il puisse demander le coût de ses repas et de son hébergement. Si vous utilisez la méthode détaillée pour calculer les frais de repas, le contribuable doit conserver ses reçus. Si vous utilisez la méthode simplifiée, vous pouvez déduire un montant fixe de 23 $ par repas, jusqu’à concurrence de 69 $ par jour et par personne, sans soumettre de reçus. Le contribuable devrait conserver les reçus de dépenses d’hébergement pour pouvoir les fournir sur demande aux autorités fiscales.

Le contribuable peut également demander des frais de déplacement pour une personne qui l’accompagne, si un médecin atteste par écrit qu’il ne pouvait pas se déplacer sans aide.

Au Québec

Un contribuable peut inclure dans ses frais médicaux les frais de transport ou de déplacement suivants engagés pour lui-même, pour son conjoint ou pour une personne à sa charge (ci-après appelés « la personne ») :

- les frais de transport par ambulance de la personne, à destination ou en provenance d’un centre hospitalier public ou d’un centre hospitalier privé agréé;

- au moins 40 km (aller simple) : les frais de transport de la personne qui a recours à une entreprise de transport, ou une somme jugée raisonnable pour le fonctionnement de son véhicule dans le cas où le service de transport n'est pas immédiatement disponible et où la distance à parcourir pour obtenir des soins médicaux non dispensés dans la localité où elle habite est d’au moins 40 kilomètres;

- au moins 80 km (aller simple) : les frais de déplacement de la personne, si la distance à parcourir pour obtenir des soins médicaux non dispensés dans la localité où elle habite est d’au moins 80 kilomètres;

- les frais de transport ou les frais de déplacement d’un particulier accompagnant la personne qui doit recevoir des soins, si, selon l’attestation écrite d’un praticien, cette dernière est incapable de voyager seule.

Frais pour soins médicaux non dispensés en région – ligne 378 (Québec)

Un contribuable peut avoir droit à un crédit d'impôt pour certains frais payés afin d'obtenir des soins médicaux qui ne sont pas dispensés dans sa région. Les frais donnant droit au crédit d'impôt sont :

- les frais de déplacement et de logement payés dans l’année courante pour obtenir, au Québec, des soins médicaux qui n'étaient pas dispensés à moins de 200 kilomètres (aller simple) de la localité où est situé le domicile du contribuable;

- les frais de déménagement payés dans l’année courante pour aller habiter dans un rayon de 80 kilomètres d'un établissement de santé qui est situé au Québec et qui se trouve à 200 kilomètres ou plus de la localité où était situé l'ancien domicile du contribuable (aller simple).

Si le contribuable peut déduire ces frais en tant que frais de déménagement ou s'ils lui donnent droit à la déduction relative aux voyages (déduction pour résident d'une région éloignée reconnue), il pourrait être plus avantageux de les déduire aux lignes de sa déclaration de revenus qui correspondent à ces déductions.

Pour avoir droit au crédit et pouvoir inscrire ces frais à la ligne 378, le contribuable doit avoir payé les frais médicaux pour lui-même, pour son conjoint ou pour toute personne qui était à sa charge pendant l'année où les frais ont été engagés, et il doit annexer à sa déclaration de revenus le formulaire Frais pour soins médicaux non dispensés dans votre région (TP-752.0.13.1) ainsi que ses reçus. Taxprep effectue automatiquement le report de ces frais sur une copie de ce formulaire.

Frais de déménagement

Aux fins de ce formulaire, les frais de déménagement correspondent aux frais de déménagement raisonnables, autres que ceux inscrits à la ligne 21900 (et/ou aux lignes 228 et 378 de la déclaration du Québec), dans un logement plus accessible, jusqu’à concurrence de 2 000 $, qui ont été payés pour permettre à une personne, à son conjoint ou à une personne à charge ne jouissant pas d’un développement physique normal ou ayant un handicap moteur grave et prolongé d’y avoir accès, de s’y déplacer ou d’y accomplir les tâches de la vie quotidienne.

Méthodes de calcul des frais de déplacement

Précisons que le contribuable peut choisir entre deux méthodes, l’une simplifiée et l’autre détaillée, pour calculer ses frais de déplacement.

Si le particulier choisit la méthode détaillée pour calculer les frais d’utilisation d’un véhicule, il doit conserver ses reçus et tenir un registre des frais qu’il a engagés.

Afin de connaître les taux applicables pour la méthode simplifiée, visitez le https://www.canada.ca/fr/agence-revenu/services/impot/particuliers/sujets/tout-votre-declaration-revenus/declaration-revenus/remplir-declaration-revenus/deductions-credits-depenses/ligne-255-deductions-habitants-regions-eloignees/taux-repas-vehicule-sont-utilises-calculer-frais-deplacement.html ou utilisez le service Télé-impôt du Système électronique de renseignements par téléphone (SERT) en composant le 1-800-267-6999.

Frais de séjour et frais de préposé aux soins

Frais médicaux admissibles pour lesquels un choix doit être fait entre la réclamation comme frais médicaux et la réclamation du montant pour personnes handicapées

Les types de frais qui peuvent être réclamés dans cette section sont les suivantes :

- la rémunération versée à un préposé aux soins à temps plein dans une maison de santé ou de repos selon l'alinéa 118.2(2)b) (formulaire T2201 requis);

- la rémunération versée à un préposé aux soins à temps plein dans un établissement domestique autonome (comme la maison du particulier) selon l'alinéa 118.2(2)c) (formulaire T2201 ou attestation requis);

- les frais payés à une maison de santé ou de repos pour un séjour à temps plein selon l'alinéa 118.2(2)d) (formulaire T2201 ou attestation requis).

Le logiciel optimise la demande en déterminant ce qui est le plus avantageux pour le contribuable et son conjoint (le cas échéant) : réclamer ces frais comme frais médicaux ou réclamer le montant pour personnes handicapées. Lors de l’optimisation, le logiciel compare les deux montants suivants :

- l’impôt à payer (ligne 43500 de la déclaration T1) moins le supplément remboursable pour frais médicaux (ligne 45200 de la déclaration T1) lorsque ces frais sont demandés;

- l’impôt à payer (ligne 43500 de la déclaration T1) lorsque le montant pour personnes handicapées est demandé.

Si le logiciel détermine qu’il est plus avantageux de réclamer ces frais pour le patient, la case à cocher Réclamer les frais payés plutôt que le montant pour personnes handicapées sera activée, et le logiciel annulera le montant pour personnes handicapées dans la déclaration T1 et dans le formulaire 428, le cas échéant, du patient (s’il s’agit du contribuable, de son conjoint ou d’une personne à charge dont la déclaration est connectée) ou dans le formulaire FAM pour une personne à charge dont la déclaration n’est pas connectée.

Si le logiciel détermine qu’il est plus avantageux de réclamer le montant pour personnes handicapées pour le patient, la case à cocher Réclamer le montant pour personnes handicapées plutôt que les frais payés sera activée, et le logiciel ne réclamera pas ces frais dans le formulaire MED.

L’optimisation se fait pour l’ensemble des patients pour qui ces frais ont été payés, et vous pouvez modifier l’optimisation par substitution dans la sous-section « Sommaire ».

Des diagnostics ont été ajoutés afin de vous informer de l’optimisation qui a été effectuée par le logiciel.

Veuillez noter que les montants suivants ne sont pas pris en compte dans l’optimisation de ces frais :

- montant canadien pour aidants naturels pour enfants âgés de moins de 18 ans ayant une déficience;

- réduction de l’impôt dans les formulaires BC428, NB428, NL428, NS428, ON428 et PE428.

Des diagnostics ont été ajoutés afin de vous aviser lorsque l’optimisation de ces frais n’est pas optimale et que vous devez vérifier les résultats.

Remarque : Aucune optimisation n’est effectuée pour un patient qui est le conjoint et dont la déclaration n’est pas appariée. Un diagnostic a été ajouté afin de vous aviser qu’aucune optimisation n’est faite pour ce patient.

Frais médicaux admissibles pour lesquels une limite pourrait être appliquée en raison du montant pour personnes handicapées

Les seuls types de frais qui peuvent être réclamés dans cette section sont les suivants :

- la rémunération versée à un préposé aux soins à temps partiel selon l'alinéa 118.2(2)b.1) (formulaire T2201 requis);

- la rémunération versée à un préposé aux soins à temps plein qui n'a pas été réclamée en vertu de l'alinéa 118.2(2)b), 118.2(2)c) ou 118.2(2)d) (formulaire T2201 requis) (Note).

Cette rémunération doit avoir été versée à une personne qui n'était alors ni le conjoint du contribuable ni une personne de moins de 18 ans, et la personne qui recevait les soins devait être soit une personne ayant une déficience mentale ou physique grave et prolongée.

Remarque : Dans le cas où ces frais sont admissibles en vertu de plus d'un alinéa et où le particulier est admissible au crédit d'impôt pour personnes handicapées, il devient important de déterminer laquelle des réclamations serait la plus avantageuse pour le particulier.

Le montant pour personnes handicapées et ces frais peuvent être réclamés à condition que ces frais n’excèdent pas 10 000 $ (ou 20 000 $ pour une personne décédée). Notez que la limite pour l’Ontario est de 14 911 $ (ou 29 823 $ pour une personne décédée).

Le logiciel optimise la demande en déterminant ce qui est le plus avantageux pour le contribuable et son conjoint (le cas échéant) entre réclamer ces frais comme frais médicaux (en tenant compte de la limite) ainsi que le montant pour personnes handicapées et réclamer la totalité de ces frais payés plutôt que le montant pour personnes handicapées. Lors de l’optimisation, le logiciel compare les deux montants suivants :

- l’impôt à payer (ligne 43500 de la déclaration T1) moins le supplément remboursable pour les frais médicaux (ligne 45200 de la déclaration T1) lorsque la limite de ces frais et le montant pour personnes handicapées sont demandés;

- l’impôt à payer (ligne 43500 de la déclaration T1) lorsque la totalité de ces frais est demandée.

Si le logiciel détermine qu’il est plus avantageux de demander la limite de ces frais et le montant pour personnes handicapées, la case à cocher Réclamer les frais payés (en tenant compte de la limite) ainsi que le montant pour personnes handicapées sera activée, et le logiciel limitera ces frais à 10 000 $ dans le formulaire MED.

Si le logiciel détermine qu’il est plus avantageux de réclamer la totalité de ces frais, la case à cocher Réclamer les frais payés plutôt que le montant pour personnes handicapées sera activée, et le logiciel annulera le montant pour personnes handicapées dans la déclaration T1 et dans le formulaire 428, le cas échéant, du patient (s’il s’agit du contribuable, de son conjoint ou d’une personne à charge dont la déclaration est connectée) ou dans le formulaire FAM pour une personne à charge dont la déclaration n’est pas connectée.

L’optimisation se fait pour l’ensemble des patients pour qui ces frais ont été payés, et vous pouvez modifier l’optimisation par substitution dans la sous-section « Sommaire ».

Des diagnostics ont été ajoutés afin de vous informer de l’optimisation qui a été effectuée par le logiciel.

Veuillez noter que les montants suivants n’ont pas pu être pris en compte dans l’optimisation de ces frais :

- montant canadien pour aidants naturels pour enfants âgés de moins de 18 ans ayant une déficience (ligne 30500);

- réduction de l’impôt dans les formulaires BC428, NB428, NL428, NS428, ON428 et PE428.

Des diagnostics ont été ajoutés afin de vous aviser lorsque l’optimisation de ces frais n’est pas optimale et que vous devez vérifier les résultats.

Remarque : Aucune optimisation n’est effectuée pour un patient qui est le conjoint et dont la déclaration n’est pas appariée. Un diagnostic a été ajouté afin de vous aviser qu’aucune optimisation n’est faite pour ce patient.

Voici un tableau tiré du guide RC4065, Frais médicaux, qui indique, selon le genre de frais, si le montant pour personnes handicapées peut être réclamé ou non. Veuillez noter que les mêmes règles s’appliquent pour le Québec.

|

Genre de frais |

Attestation requise |

Pouvez-vous demander le montant pour personnes handicapées? |

|---|---|---|

|

1 - Frais pour les soins à temps plein dans une maison de santé ou de repos selon l'alinéa 118.2(2)d) |

Formulaire T2201 ou un médecin doit attester par écrit que la personne, faute d’une capacité mentale normale, dépend des autres, et continuera d’en dépendre dans un avenir prévisible, pour ses besoins et soins personnels. |

Vous pouvez demander le montant pour personnes handicapées, (si admissible) ou ces frais, mais pas les deux. |

|

2 - Salaires et traitements pour les frais de préposé aux soins fournis au Canada (peut comprendre une partie des frais liés aux salaires et aux traitements pour les soins dans une maison de santé ou de repos) selon l'alinéa 118.2(2)b.1) |

Formulaire T2201 |

Vous pouvez demander le montant pour personnes handicapées et ces frais s’ils sont de 10 000 $ ou moins (20 000 $ en cas de décès de la personne dans l’année). |

|

3 - Salaires et traitements d’un préposé aux soins à temps plein (autre qu’un établissement domestique autonome) selon l'alinéa 118.2(2)b) |

Formulaire T2201 |

Vous pouvez demander le montant pour personnes handicapées ou ces frais, mais pas les deux. |

|

4 - Préposé à temps plein à domicile selon l'alinéa 118.2(2)c) |

Formulaire T2201 ou un médecin doit attester par écrit que la personne nécessite les soins de préposé à temps plein, car elle dépend des autres, et dépendra probablement des autres pour une période prolongée d’une durée indéterminée, pour ses besoins et soins personnels en raison d’une déficience de ses fonctions physiques ou mentales. |

Vous pouvez demander le montant pour personnes handicapées, (si admissible) ou ces frais mais pas les deux. |

|

5 - Salaires et traitements pour les soins dans un foyer de groupe au Canada selon l'alinéa 118.2(2)b.2) |

Formulaire T2201 |

Vous pouvez demander le montant pour personnes handicapées et ces frais. |

|

6 - Soins ou formation et soins dans une école, une institution ou un autre endroit (tel qu’une clinique de désintoxication) selon l'alinéa 118.2(2)e) |

Formulaire T2201 ou une personne qualifiée compétente doit attester par écrit que la personne, en raison de la déficience de ses fonctions physiques ou mentales, a besoin d’équipement, d’installations ou de personnel spécialisés fournis dans cet endroit pour des personnes ayant une déficience semblable à la sienne. |

Vous pouvez demander le montant pour personnes handicapées, (si admissible) et ces frais. |

Montant admissible des frais médicaux pour d’autres personnes à charge – ligne 33199

Vous pouvez calculer les frais médicaux payés par vous ou votre époux ou conjoint de fait pour une ou plusieurs des personnes suivantes, à votre charge, à la ligne 33199 :

- vos enfants ou vos petits-enfants qui sont âgés de 18 ans ou plus (ou ceux de votre époux ou conjoint de fait);

- vos parents, grands-parents, frères, sœurs, oncles, tantes, neveux ou nièces qui résidaient au Canada à un moment de l'année (ou ceux de votre époux ou conjoint de fait).

Ces frais médicaux doivent être payés dans la même période de 12 mois que vous avez déterminée à la ligne 33099.

Comment réclamer des frais médicaux payés par vous ou votre époux ou conjoint de fait à la ligne 33199 dans Taxprep?

- Tout d’abord, il faut inscrire la personne à charge dans le profil de la famille (code d’accès : FAM).

- Ensuite, si cette personne est une personne à charge admissible aux fins de la ligne 33199, il sera possible de la sélectionner dans la liste déroulante Nom du patient dans le formulaire MED, Grille des frais médicaux – Fédéral (code d’accès : MED).

- Finalement, si vous ou votre époux ou conjoint de fait avez payé des frais médicaux pour cette personne à charge, sélectionnez le nom de cette personne dans la liste déroulante Nom du patient, inscrivez les autres renseignements requis ainsi que le montant payé. Ce montant sera automatiquement reporté à la ligne 33199.

Remarque : Les frais médicaux qui ont été payés par la personne à charge elle-même doivent être inscrits dans sa déclaration et réclamés à la ligne 33099. Les frais médicaux inscrits dans la déclaration connectée d’une personne à charge ne sont jamais reportés dans la déclaration du contribuable, car ils doivent être inscrits dans la déclaration de celui ou celle qui les a payés.

Cotisation au Régime d’assurance médicaments du Québec

Aux fins de la déclaration de revenus du Québec, la cotisation payable au RAMQ est présumée payée au 31 décembre. Pour que la cotisation à la RAMQ soit comprise dans les frais médicaux au Québec pour l’année courante, les frais médicaux doivent couvrir une période de douze mois incluant le 31 décembre de l'année courante.

Aux fins de la déclaration de revenus fédérale, la cotisation au RAMQ versée pour l’année précédente n’est admissible dans le calcul des frais médicaux que pour l’année courante.

Optimisation

En tenant compte de certains facteurs, le logiciel effectue l’optimisation des frais médicaux, c’est-à-dire, qu’il calcule l’utilisation optimale des frais médicaux et du supplément remboursable pour frais médicaux par le contribuable ou par le conjoint.

Il y a un avantage à accorder les frais médicaux à la personne ayant le revenu net le moins élevé compte tenu que seuls les frais excédant 3 % du revenu net sont déductibles. Toutefois, lorsque le revenu du couple est peu élevé, il y a un avantage à accorder les frais médicaux au membre du couple ayant un revenu de travail supérieur au revenu de base, puisque celui-ci aura droit en plus à un supplément remboursable.

Il faut aussi considérer la possibilité que la personne qui a le droit de déduire le plus de frais médicaux n’ait pas besoin de la déduction pour réduire son impôt. Dans certaines circonstances, à cause du supplément remboursable, la déduction devrait lui être accordée quand même, alors que dans d’autres, il est plus avantageux de laisser tomber le supplément remboursable et de demander les frais médicaux dans la déclaration du conjoint.

Pour que l’optimisation des frais médicaux s’effectue, il doit y avoir un conjoint au 31 décembre (ou y avoir eu décès du conjoint dans l’année) et les déclarations du contribuable et du conjoint doivent être traitées simultanément.

L’optimisation ne s’applique pas si le contribuable ou le conjoint :

- est arrivé ou parti du Canada durant l’année;

- est non résident;

- s’est séparé ou a divorcé durant l’année;

- est en pré-faillite ou s’il s’agit d’une déclaration de syndic.

Plusieurs diagnostics sont ajoutés pour expliquer la portée de l’optimisation.

Il est cependant possible de modifier, à la grille des frais médicaux, le choix effectué par le logiciel en activant, par substitution, la case à cocher Vous réclamez les frais médicaux. Si vous désirez une répartition entre le contribuable et le conjoint vous devez modifier, par substitution, le montant indiqué à la ligne Frais médicaux (ligne 33099) et/ou à la ligne Frais médicaux pour d’autres personnes à charge (ligne 33199).

Le logiciel ne tient pas compte de l’impôt provincial dans son calcul d’optimisation (seulement l’impôt fédéral est considéré) et n’effectue pas l’optimisation de la déduction des frais médicaux pour la déclaration de revenus du Québec. Toutefois, plusieurs diagnostics ont été ajoutés afin de vous aider dans la décision du partage de la déduction entre le contribuable et le conjoint.

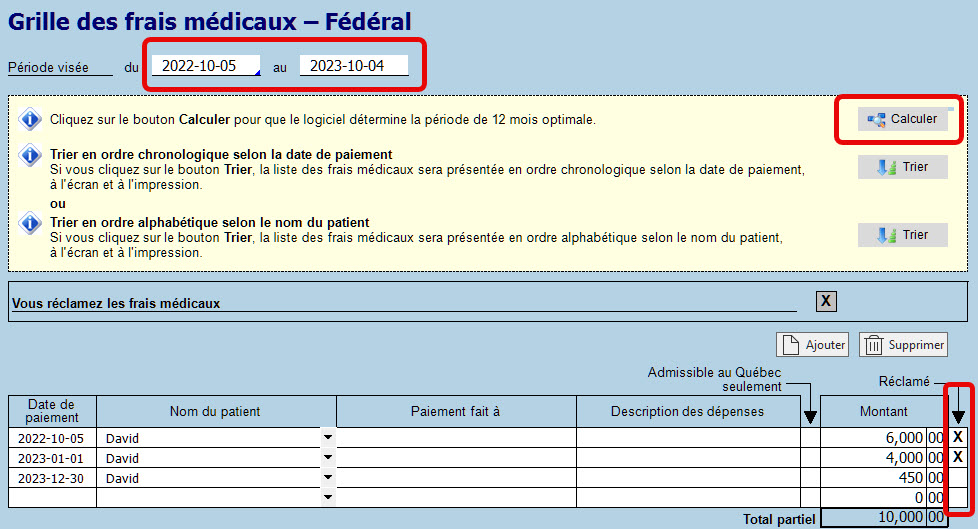

Optimisation de la période de douze mois

Lorsque des frais médicaux de l’année précédente sont présents dans la grille des frais médicaux, le logiciel vous permet de déterminer la période de douze mois la plus avantageuse se terminant dans l’année courante. Pour ce faire, vous n’avez qu’à cliquer sur le bouton Calculer dans le haut du formulaire. Le logiciel modifiera automatiquement les dates dans la section « Période visée » afin de trouver la période de douze mois optimale.

Le logiciel désactivera la case de la colonne Réclamé pour chaque dépense qui n’a pas été engagée dans la période visée. Veuillez toutefois noter que vous avez toujours la possibilité d’activer ou de désactiver manuellement la case de chaque dépense.

Les frais médicaux saisis dans la grille des frais médicaux dont la date de paiement est comprise dans l’année courante ou dans l’année précédente et pour lesquels la case de la colonne Réclamé n’est pas activée seront convertis l’année suivante afin de conserver un historique des frais payés mais non réclamés des deux dernières années. Ces renseignements peuvent s’avérer utiles lors de la préparation d’une déclaration de personne décédée.

Voir aussi

Guide d'impôt et de prestations fédéral - Lignes 33099 et 33199