Notes de version - CCH iFirm Taxprep T2 2023 v.2.0 (2023.40.36)

Nouveau : Lancement de la plateforme de soutien de Wolters Kluwer

Dans le cadre de son engagement en matière de services, Wolters Kluwer a le plaisir d'annoncer le lancement de sa nouvelle plateforme de soutien.

Inscrivez-vous à notre plateforme de soutien pour soumettre, modifier et faire le suivi de toutes vos demandes de soutien en un seul endroit. Une fonction de clavardage assurée par notre assistante virtuelle est également disponible, avec un accès à plus de 40 000 articles de notre base de connaissances offrant une réponse rapide à vos questions. Veuillez noter qu’à compter du 1er décembre 2023, le Centre de soutien cessera d’offrir un service de soutien par courriel, et ce dernier sera remplacé par les demandes en ligne créées à partir de la nouvelle plateforme.

Si vous avez besoin d'aide lors du processus d'inscription, consultez l'article suivant pour obtenir toute l'information nécessaire : Comment faire pour s'inscrire à la nouvelle plateforme de soutien?

Inscrivez-vous dès maintenant à notre nouvelle plateforme de soutien pour tirer profit de tous les avantages offerts par celle-ci!

Essayez notre Base de connaissances!

Consultez notre Base de connaissances pour trouver rapidement l’information dont vous avez besoin!

Notre Base de connaissances contient une foule d’articles répondant aux questions techniques et fiscales les plus couramment posées aux agents du Centre de soutien. Il suffit d’entrer quelques mots-clés, et les articles apparaissent en ordre de pertinence pour vous offrir des renseignements judicieux qui répondront de façon précise à vos questions.

À propos de CCH iFirm Taxprep

Nous sommes heureux de vous présenter CCH iFirm Taxprep, le premier logiciel d’impôt pour professionnels au Canada à être basé sur l’infonuagique.

CCH iFirm Taxprep est exécuté dans votre navigateur Web. Il n’y a donc aucune installation à effectuer sur votre ordinateur, et toutes les mises à jour seront appliquées automatiquement au cours de la saison d’impôt.

Veuillez noter que CCH iFirm Taxprep est seulement pris en charge par les navigateurs Web Google Chrome et Microsoft Edge (basé sur Chromium).

CCH iFirm Taxprep est bilingue et vous offre :

- les calculs fiscaux les plus fiables de l’industrie, importés des logiciels Taxprep;

- des diagnostics complets, ainsi qu’une piste de vérification pour les diagnostics vérifiés par les utilisateurs;

- la possibilité de parcourir les champs où des données ont été saisies dans l’année;

- la possibilité d’ajouter des marques de révision et des commentaires;

- une interface conviviale;

- et plusieurs autres fonctionnalités.

Si vous aimeriez en apprendre davantage sur les nouveautés autres que fiscales qui sont incluses dans cette nouvelle version de CCH iFirm Taxprep, veuillez consulter les Notes de version techniques.

À propos de CCH iFirm Taxprep T2

Avec CCH iFirm Taxprep T2 , vous avez accès à l’éventail le plus complet de formulaires d’impôt des sociétés, ainsi qu’à des outils qui vous aideront à respecter les exigences complexes liées à la préparation des déclarations de revenus des sociétés. CCH iFirm Taxprep T2 offre notamment :

- la possibilité de joindre des pièces justificatives aux déclarations transmises par voie électronique;

- le transfert des données de l’IGRF.

Années d’imposition traitées

CCH iFirm Taxprep T2 2023 v.2.0 est destiné au traitement des déclarations de revenus des sociétés dont l’année d’imposition débute le ou après le 1er janvier 2021 et se termine le ou avant le 31 mai 2024.

Aperçu - Version 2.0

CCH iFirm Taxprep T2 2023 v.2.0 intègre plusieurs changements fiscaux et techniques. Voici une brève présentation des principaux sujets traités dans le présent document.

Ajout de lettres supplémentaires

Cinq lettres supplémentaires ont été ajoutées, vous donnant maintenant accès à un total de 10 lettres pouvant être personnalisées. Pour en savoir davantage, veuillez consulter la note relative à ce sujet.

Nouveau formulaire CO-737.18.17, Déduction pour les revenus provenant d’un grand projet d’investissement

Ce nouveau formulaire multicopie s’adresse à toute société qui, pour une année d’imposition, peut bénéficier d’un congé d’impôt sur le revenu provenant d’activités admissibles relatives à un ou plusieurs grands projets d’investissement qu’elle réalise ou qu’une société de personnes dont elle est membre réalise. Pour en savoir davantage, veuillez consulter la note relative à ce sujet.

Annexe 89 et annexe T2054

Plusieurs améliorations ont été apportées à ces annexes pour vous permettre de mieux les compléter et de respecter les exigences de l’ARC. Pour en savoir davantage, veuillez consulter la note relative aux améliorations et la note relative à la mise à jour des formulaires.

Amélioration de votre productivité

Ajout de lettres supplémentaires

Cinq Lettres supplémentaires ont été ajoutées, vous donnant maintenant accès à un total de 10 lettres pouvant être personnalisées. Par conséquent, les modèles de lettres supplémentaires 6 à 10 ont été ajoutés afin de vous permettre de personnaliser le contenu de ces nouvelles lettres. Les options d’impression correspondantes ont été ajoutées dans l'onglet Lettre au client des profils du cabinet ainsi que dans la Grille des lettres aux clients. Il vous suffit d’y activer la ou les cases correspondant aux lettres que vous souhaitez rendre applicables.

Fédéral

Annexe 38, Impôt de la partie VI sur le capital des institutions financières; et

Annexe 39, Convention entre les institutions financières liées – Impôt de la partie VI

Les annexes 38 et 39 sont également applicables dans les situations suivantes : lorsque le montant à la ligne 831, Montant brut de l'impôt de la partie VI (ligne 825 ou montant 5B, selon le cas), de l’annexe 38 est égal à zéro, et lorsque la société déclarante qui est une institution financière à un moment de l'année d'imposition est liée à une autre institution financière à la fin de l’année et qu'un montant figure à la ligne 450, Répartition de l’abattement de capital, de l’annexe 39.

De plus, selon les exigences de l’ARC, l’annexe 38 est aussi applicable lorsque la société déclarante est une institution financière à un moment de l'année d'imposition et qu’il y a un crédit d'impôt de la partie I inutilisé de l'année courante à la ligne 870.

Annexe 42, Calcul du crédit d’impôt de la partie I inutilisé

Selon les exigences de l’ARC, cette annexe est également applicable lorsque la société déclarante est une institution financière à un moment de l'année d'imposition et qu’il y a un crédit d'impôt de la partie I inutilisé de l'année courante à la ligne 600.

Annexe 89, Demande de vérification du solde du compte de dividendes en capital; et

T2054, Choix concernant un dividende en capital selon le paragraphe 83(2)

Il est dorénavant possible de saisir des montants avec deux décimales dans l’annexe 89 et dans le formulaire T2054.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, les valeurs inscrites dans les champs monétaires seront conservées dans les deux formulaires.

T1134, Déclaration de renseignements sur les sociétés étrangères affiliées contrôlées et non contrôlées

La question maison Le formulaire T1134 sera-t-il produit par un autre déclarant qui représente le groupe de déclarants liés? a été ajoutée, à l’écran seulement, au début du formulaire T1134 – Sommaire, sous la question Voulez-vous produire le formulaire T1134?. Par défaut, la réponse à cette question est activée à Non. Vous devez répondre Oui à la nouvelle question lorsque la société fait partie d’un groupe de déclarants liés et qu’elle ne produit pas le formulaire T1134. Dans cette situation, la case 271 La société a-t-elle été affiliée à des sociétés étrangères durant l'année d'imposition? de la déclaration T2 sera activée à Oui et le formulaire ne sera pas applicable.

Nouveaux formulaires

Québec

CO-737.18.17, Déduction pour les revenus provenant d’un grand projet d’investissement

À la suite du budget 2023-2024 du Québec déposé le 21 mars 2023, et à compter de cette date, le congé fiscal relatif à la réalisation d’un grand projet d’investissement (ancien CF-GPI) est aboli.

Dans ce contexte, aucune nouvelle demande de délivrance d’un certificat initial relatif à un grand projet d’investissement ne sera acceptée par le ministre des Finances pour l’application de l’ancien CF-GPI. Toutefois, cette abolition n’affectera pas l’admissibilité à l’ancien CF-GPI des sociétés qui détiennent déjà un certificat initial à l’égard d’un projet ni celle des sociétés de personnes et des sociétés qui en sont membres qui détiennent déjà un tel certificat ou qui ont déjà présenté une demande de délivrance de certificat initial. Ces sociétés et ces sociétés de personnes pourront continuer de bénéficier de ce congé fiscal jusqu’à la fin de la période d’exemption relative à ce projet, en fonction des règles actuellement applicables.

Ce formulaire multicopie s’adresse à toute société qui, pour une année d’imposition, peut bénéficier d’un congé d’impôt sur le revenu provenant d’activités admissibles relatives à un ou plusieurs grands projets d’investissement qu’elle réalise ou qu’une société de personnes dont elle est membre réalise. Ce congé est d’une durée de quinze ans et il ne peut excéder 15 % du total des dépenses d'investissement admissibles relatives au projet.

Le congé prend la forme d'une déduction dans le calcul du revenu imposable de la société pour l'année d'imposition. La déduction est basée sur le revenu de la société tiré de l'entreprise distincte, soit celui tiré des activités admissibles relatives au grand projet d'investissement de la société ou de la société de personnes dont la société est membre.

Pour bénéficier de la déduction, une société ou une société de personnes doit avoir obtenu un certificat initial délivré par le ministre des Finances avant le 21 mars 2023.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si un montant est inscrit dans le champ Revenus provenant d'un grand projet d'investissement (code 12) du formulaire Déduction du revenu imposable, il sera conservé comme un montant saisi par substitution. Vous devrez alors remplir le formulaire CO-737.18.17 et supprimer le montant saisi par substitution dans le champ Revenus provenant d'un grand projet d'investissement (code 12) du formulaire QC L265/266 afin que la déduction saisie dans le formulaire CO-737.18.17 soit mise à jour dans le formulaire QC L265/266.

Pour de plus amples détails sur cette déduction, veuillez consulter la rubrique d’aide de ce formulaire ainsi que les articles 737.18.17.1 à 737.18.17.13 de la Loi sur les impôts du Québec.

Formulaires supprimés

Québec

-

CO-737.SI, Déduction pour une société manufacturière innovante

Alberta

-

AT1 Schedule 9, Alberta Scientific Research & Experimental Development (SR&ED) Tax Credit

-

AT1 Schedule 9 Listing, Listing of SR & ED Projects Claimed

Formulaires mis à jour

* Veuillez noter que les formulaires dont le titre est suivi d’un astérisque (*) ont été mis à jour selon la plus récente version soumise par l’autorité fiscale concernée.

Fédéral

Déclaration T2 – Code à barres

L’impôt de la partie VI.2 à payer (ligne 725 de la déclaration T2) a été ajouté au formulaire.

Identification de la société et autres renseignements

La question La société effectue-t-elle des opérations forestières, ou est-elle membre d’une ou de plusieurs sociétés de personnes qui effectuent des opérations forestières? a été ajoutée à la section Renseignements généraux. Si la réponse à cette question est Oui, le logiciel :

-

affichera un diagnostic pour vérifier si vous devez remplir le formulaire COZ-1179 lorsque la société a un établissement stable au Québec et que le formulaire COZ-1179 n’est pas applicable; ou

-

affichera un diagnostic pour vérifier si vous devez remplir le formulaire FIN 542 lorsque la société a un établissement stable en Colombie-Britannique et que le formulaire FIN 542 n’est pas applicable.

Le logiciel conserve la réponse à cette question lors de la conversion.

Annexe 2, Dons de bienfaisance et autres dons*

À la suite de l'annonce du budget 2023 de la Colombie-Britannique, le crédit d'impôt de la Colombie-Britannique aux agriculteurs pour dons alimentaires a été prolongé jusqu'au 31 décembre 2026.

Annexe 5, Calcul supplémentaire de l’impôt – Sociétés*

Les lignes suivantes ont été ajoutées à cette annexe :

-

Ligne 524, Crédit d'impôt global de Terre-Neuve-et-Labrador pour la production de films et de vidéos

-

Ligne 842, Numéro de certificat

-

Ligne 474, Crédit d'impôt pour l'investissement dans la fabrication en Ontario – annexe 572

Annexe 8 GRILLE, Grille de calcul de la déduction pour amortissement (DPA)

Afin de calculer correctement le rajustement de la FNACC pour les BIIA et les biens zéro émission des catégories 54 à 56 (BZE) selon le facteur d’ajustement relatif à la période durant laquelle le bien est mis en service dans l’année d’imposition, la ligne Coût des acquisitions de BIIA ou des VZE inclus dans le montant de la ligne 203 a été scindée en plusieurs lignes Coût des acquisitions inclus à la ligne 203 qui sont des BIIA ou des BZE :

-

Pour les catégories autres que 10.1, 13 et 14, il y a maintenant trois lignes : Mis en service avant 2024, Mis en service en 2024 et 2025 et Mis en service en 2026 et 2027;

-

Pour les catégories 13, il y a maintenant deux lignes : Mis en service avant 2024 et Mis en service après 2023 et avant 2028.

Ces lignes sont calculées selon la date d’acquisition inscrite pour chaque bien consigné dans le formulaire maison Grille des acquisitions et dispositions, lorsqu’utilisé, sinon selon les dates de début et de fin de l’année d’imposition. Dans le second cas, lorsque l’année d’imposition chevauche deux périodes, un diagnostic vous demande d’inscrire le bon montant dans une des deux lignes pertinentes, et le calcul de l’autre ligne équivaut à la différence entre le montant inscrit à la ligne Acquisitions (biens assujettis au paragraphe 1100(2) RIR) et le montant inscrit en substitution à la première ligne.

Pour les catégories 10.1 et 14, le facteur d’ajustement de la FNACC est déterminé selon la Date d’acquisition inscrite.

Veuillez noter que la mesure de passation en charges immédiate se termine le 31 décembre 2023. Un bien qui est mis en service dans l’année d’imposition après 2023 n’y est donc plus admissible.

Dans la colonne Québec, pour les catégories autres que 10.1, 13 et 14 qui peuvent inclure des biens admissibles aux règles particulières de l’amortissement accéléré du Québec, la ligne Coût en capital des biens admissibles aux règles particulières de l'amortissement accéléré du Québec inclus dans le montant de la ligne 203 a été scindée en trois lignes : Coût en capital inclus à la ligne 203 des biens admissibles aux règles particulières de l'amortissement accéléré du Québec : Mis en service avant 2024, Mis en service en 2024 et 2025 et Mis en service en 2026 et 2027.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, un montant inscrit par substitution à la ligne Coût des acquisitions de BIIA ou des VZE inclus dans le montant de la ligne 203 est conservé, soit à la ligne Coût des acquisitions inclus à la ligne 203 qui sont des BIIA ou des BZE – Mis en service avant 2024 lorsque l’année d’imposition débute avant 2024, soit à la ligne Coût des acquisitions inclus à la ligne 203 qui sont des BIIA ou des BZE – Mis en service en 2024 et 2025 lorsque l’année d’imposition débute après 2023. Le même principe s’applique aux nouvelles lignes relatives aux catégories qui incluent des biens admissibles aux règles particulières de l'amortissement accéléré du Québec dans la colonne Québec.

De plus, dans la section Information relative à la catégorie 14.1, la ligne Si le choix selon le sous-alinéa 13(38)d)(iv) LIR est effectué pour un bien de la catégorie, inscrivez le gain en capital ou le montant à inclure au revenu a été retirée. Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, tout montant inscrit à cette ligne n’est pas conservé.

Enfin, la section Déduction additionnelle pour amortissement du Québec (DPA additionnelle) concernant le calcul des DPA additionnelles de 35 % et de 60 % pour les biens des catégories 50 et 53 acquis avant le 4 décembre 2018 a été retirée. Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, tout montant inscrit aux lignes de cette section n’est pas conservé.

ANNEXE 9 GRILLE, Grille de calcul pour sociétés liées et sociétés associées

La section Québec CO-737.SI – Déduction pour une société manufacturière innovante a été retirée de l’annexe puisque le formulaire CO-737.SI a été supprimé. Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si un montant était inscrit dans cette section, il ne sera pas conservé.

De plus, à la suite du retrait de l’annexe 9 de l’Alberta et du formulaire A9 Listing de l’Alberta du logiciel, la section Alberta AT1 Schedule 9 – Alberta scientific research & experimental development (SR&ED) tax credit a été supprimée.

Annexe 12, Déductions relatives aux ressources

Un champ maison a été ajouté sous les lignes 346, Frais d'aménagement au Canada accélérés (FACA) engagés dans l'année d'imposition (inclus dans les dépenses de l'année courante), et 446, Frais à l'égard de biens canadiens relatifs au pétrole et au gaz accélérés (FBCPGA) engagés dans l'année d'imposition (inclus dans les dépenses de l'année courante), pour inscrire le montant relatif aux frais qui ont été engagés dans l’année d’imposition avant 2024 aux fins du calcul du taux moyen de la déduction pour une année d’imposition qui chevauche le 1er janvier 2024.

Annexe 35, Capital imposable utilisé au Canada – Grandes compagnies d’assurance*

Les lignes 107 à 109 et 207 à 210 ont été ajoutées à la section 1 pour tenir compte des modifications apportées aux alinéas 183.3(3)b), c) et d) LIR qui s’appliquent aux années d’imposition débutant après le 31 décembre 2022.

Sur la mise à jour officielle de l’annexe 35, la colonne 7, Solde d'un report débiteur de l'impôt, du tableau 2 ainsi que les lignes 121, 201, 221, 223, 343 et 344 de la section 1 ont été retirées. Cependant, puisque nous traitons encore les années d’imposition débutant avant le 1er janvier 2023, la colonne 7 va s’afficher seulement lorsque l’année d’imposition débute avant le 1er janvier 2023. Les lignes 121, 201, 221, 223, 343 et 344 ont été conservées dans cette annexe, car elles sont utiles pour calculer le capital de l’année aux lignes 190, 290 et 390, comme se lisaient antérieurement les alinéas 181.3(3)b), c) et d) LIR.

De plus, toujours sur la mise à jour officielle de cette annexe, les anciennes colonnes 5, 6, 8 et 9 ont été renumérotées de 7 à 10, puis les colonnes suivantes ont été ajoutées au tableau 2 afin de tenir compte des modifications apportées au paragraphe 8605(1) du Règlement de l’impôt sur le revenu et qui s’appliquent aux années d’imposition débutant après le 31 décembre 2022 :

-

Colonne 5, 90 % de la MSC nette; et

-

Colonne 6, Obligations envers les titulaires de polices.

Annexe 38, Impôt de la partie VI sur le capital des institutions financières*

Les lignes 151 à 171 ont été ajoutées à la section 1 pour tenir compte des modifications apportées à l’alinéa 190.13b) LIR qui s’appliquent aux années d’imposition débutant après le 31 décembre 2022 si la société est une compagnie d’assurance-vie qui était résidente du Canada à un moment de l’année.

Sur la mise à jour officielle de cette annexe, la colonne 7, Solde d'un report débiteur de l'impôt, a été retirée du tableau 2. Cependant, puisque nous traitons encore les années d’imposition débutant avant le 1er janvier 2023, la colonne 7 va s’afficher seulement lorsque l’année d’imposition débute avant le 1er janvier 2023.

De plus, toujours sur la mise à jour officielle de cette annexe, les anciennes colonnes 5, 6, 8 et 9 ont été renumérotées de 7 à 10, puis les colonnes suivantes ont été ajoutées au tableau 2 afin de tenir compte des modifications apportées au paragraphe 8605(1) du Règlement de l’impôt sur le revenu et qui s’appliquent aux années d’imposition débutant après le 31 décembre 2022 :

-

Colonne 5, 90 % de la MSC nette; et

-

Colonne 6, Obligations envers les titulaires de polices.

Lorsque la société est une compagnie d’assurance-vie qui était résidente du Canada à un moment de l’année et que son année d’imposition débute avant le 1er janvier 2023, vous devez remplir les lignes 102 à 106 ainsi que les lignes 121 et 122 pour calculer le capital pour l’année à la ligne 190, comme se lisait antérieurement l’alinéa 190.13b) LIR.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si la société est une compagnie d’assurance-vie qui était résidente du Canada à un moment de l’année et son année d’imposition débute après le 31 décembre 2022 :

-

Si un montant était inscrit comme valeur en substitution aux lignes 102 à 106 et 122, ces valeurs seront conservées comme valeur en substitution aux nouvelles lignes 151 à 153, 156, 157 et 165.

-

Si un montant était inscrit comme valeur en substitution aux lignes 101 et 121, ces valeurs ne seront pas conservées comme valeur en substitution à ces lignes, car elles ne s’appliquent pas au calcul du capital pour l’année à la ligne 171.

Annexe 65, Crédit d'impôt pour l'amélioration de la qualité de l'air*

La question de la ligne 120 a été reformulée afin de se conformer à la définition de « société admissible ». Ainsi, la société dont le capital imposable est égal ou supérieur à 15 millions $ ne se qualifie pas pour le crédit.

Annexe 89, Demande de vérification du solde du compte de dividendes en capital; et

T2054, Choix concernant un dividende en capital selon le paragraphe 83(2)

À la suite d’une demande de l’ARC, une question maison a été ajoutée afin de confirmer que le numéro d’entreprise à la ligne 001 de la section 1 est celui de la société inscrite à la ligne 002. Cette question devra être obligatoirement cochée pour toute transmission par voie électronique.

Également, conformément aux exigences de l’ARC, lorsque la réponse aux lignes 004 et 005 de l’annexe 89 est égale à Non, cette annexe ne doit pas être transmise électroniquement. Par conséquent, l’état de la transmission électronique de l’annexe 89 sera Non admissible dans ce cas et vous devez répondre Non à la question L'annexe 89 est-elle prête à être transmise ou retransmise?. Veuillez noter que l'annexe 89 est encore applicable dans cette situation, mais qu’elle sera uniquement imprimée pour vos dossiers et ceux de votre client.

De plus, pour le formulaire T2054 seulement, la question maison Le formulaire T2054 a-t-il été transmis en version papier? a été ajoutée à la section Transmission électronique. Vous devez répondre à cette question afin que le logiciel soit en mesure de calculer correctement l'état de la transmission électronique du formulaire T2054. Lorsque la réponse à cette question est à Non, l'état de la transmission électronique du formulaire T2054 sera à Admissible.

Annexe 141, Index général des renseignements financiers (IGRF) – Renseignements supplémentaires*

Acomptes, Acomptes provisionnels du fédéral

La question Voulez-vous calculer les versements d’acomptes provisionnels selon la date de paiement reportée (COVID-19)? a été retirée du formulaire.

AUTO LOCATION, Dépenses d’automobile – Frais de location et autres dépenses non déductibles

La sous-section Calcul pour le Québec a été retirée du formulaire. Cette dernière n’est plus nécessaire pour calculer le montant qui doit être reporté à la ligne 37 du formulaire CO-17.A.1, Revenu net fiscal étant donné que l’Agence du revenu du Canada et Revenu Québec utilisent les mêmes limites concernant les frais de location non déductibles.Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, le montant indiqué à cette sous-section ne sera pas conservé.

Demande d’autorisation d’un représentant; et

Demande d’annulation de l’autorisation d’un représentant

L’ARC a mis à jour la liste des identificateurs de programme acceptés lors de la transmission électronique des formulaires. L’identificateur de programme SL Droits d'exportation de produits de bois d'œuvre a été retiré et les quatre identificateurs suivants ont été ajoutés :

-

LT Taxe de luxe

-

RR Organisme de bienfaisance enregistré

-

RU Taxe sur les logements sous-utilisés

-

ZA Subvention d'urgence du Canada pour le loyer, Programme de relance pour le tourisme et l'accueil – loyer, Programme de relance pour les entreprises les plus durement touchées – loyer

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, lorsque le code SL est sélectionné comme identificateur de programme, la saisie n’est pas conservée.

Grille de contrôle RDA, transmission électronique et code à barres

À la suite des modifications au paragraphe 205.1(2) du Règlement de l’impôt sur le revenu, la réponse à la question Cette déclaration doit-elle obligatoirement être transmise à l’ARC par voie électronique en application du paragraphe 150.1(2.1) de la LIR? est dorénavant calculée à Oui quand une société canadienne produit une déclaration T2 initiale pour une année d’imposition débutant après 2023 et qu’il ne s’agit pas d’une société d’assurance, d’une société qui produit sa déclaration en monnaie fonctionnelle, d’une société qui n’est pas exonérée de l’impôt en application de l’article 149 de la LIR ou d’une société qui n’a pas indiqué faire une demande relative au Programme des divulgations volontaires de l’ARC pour cette déclaration.

Veuillez également noter qu’à partir de l’année civile 2024, une personne (ou une société de personnes) est réputée, selon le paragraphe 150.1(2.2) LIR, être un spécialiste en déclarations pour une année civile si, au cours de l’année, elle établit, moyennant contrepartie, plus de cinq déclarations de revenus (au lieu de dix précédemment) de sociétés, plus de cinq déclarations de revenus (au lieu de dix précédemment) de particuliers ou plus de cinq déclarations de revenus de successions ou de fiducies. Des pénalités peuvent être appliquées lorsque le spécialiste en déclarations dépasse le seuil de cinq déclarations. De plus, à la suite de la publication du Bulletin d’information 2023-4 par le ministère des Finances du Québec, cette modification s’applique également, pour les fins de la production de déclarations CO-17 du Québec, à la définition de « préparateur de déclarations » à l’article 37.1.4 de la Loi sur l‘administration fiscale, sauf en ce qui a trait aux déclarations de revenus de successions et de fiducies.

Instructions pour la production des déclarations de revenus

Selon les exigences de Revenu Québec, si le formulaire COZ-1179 est applicable, il doit être transmis à Revenu Québec, soit par l’entremise de « Mon dossier pour les entreprises » ou par la poste, avec les documents à joindre, s’il y a lieu, à l’adresse suivante : 3800, rue de Marly, Québec (Québec) G1X 4A5.

Par conséquent, un paragraphe a été ajouté à la lettre client pour y refléter cette exigence de Revenu Québec.

Intérêts, Intérêts et pénalité pour production tardive

La question Voulez-vous calculer les intérêts sur le solde impayé pour l’impôt sur le revenu séparément de la taxe sur le capital et la taxe compensatoire (COVID-19)? de même que les champs liés à ces calculs ont été retirés de la section Québec du formulaire.

Lettre au client, Grille des lettres aux clients

À la suite du retrait du formulaire A9 Listing de l’Alberta du logiciel, la case à cocher A9 LISTING ont été retirées des sections AT1 – Papier et AT1 – NET FILE du formulaire.

De plus, la question Voulez-vous utiliser la date d’exigibilité du solde reportée (COVID-19)? ainsi que le champ Date d’exigibilité du solde reportée ont été retirés des sections T2 – Papier et T2 – Transmission par Internet.

De façon similaire, la question Voulez-vous utiliser les dates d’échéance du solde distinctes pour l’impôt sur le revenu et la taxe sur le capital et la taxe compensatoire (COVID-19)? ainsi que les champs de la sous-section COVID-19 – Dates d’échéance du solde reportées ont été retirés de la section CO-17 – Transmission par Internet.

Finalement, la lettre client Instructions pour la production des déclarations de revenus a été mise à jour pour y refléter ces changements.

Paiements incitatifs

La ligne Partie du crédit d'impôt de l'Alberta pour la recherche scientifique et le développement expérimental qui concerne le montant de remplacement visé par règlement (MRVR) et la partie du crédit d'impôt à l'investissement de l'Alberta qui concerne les contributions versées à des organisations agricoles pour la RS&DE a été retirée de la section Alberta du formulaire.

Sommaire, Sommaire de la déclaration

À la suite de la mise à jour du formulaire CO-1029.8.36.EM, la ligne Crédit d’impôt non remboursable relatif aux ressources – CO-1029.8.36.EM a été retirée de la section Sommaire des reports provinciaux.

De plus, la sous-section Québec de la section Sommaire – capital imposable a été modifiée afin de retirer la colonne Capital versé servant à la détermination de l’applicabilité du formulaire CO-737.SI. Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si un montant était inscrit dans cette colonne, il ne sera pas conservé.

T183, Déclaration de renseignements des sociétés pour la transmission électronique*

La ligne 770 de la déclaration T2 figure maintenant dans la section 2 du formulaire.

T217, Choix ou révocation d'un choix d'utiliser la méthode d'évaluation à la valeur de marché*

T661, Demande pour les dépenses de recherche scientifique et développement expérimental (RS&DE)

À la suite du retrait de l’annexe 9 de l’Alberta du logiciel, la ligne 429d1, crédit d'impôt de l'Alberta pour la RS&DE excluant la portion provenant du montant de remplacement, ainsi que la ligne 513d1, crédit d'impôt de l'Alberta pour la RS&DE, ont été retirées du formulaire.

De plus, le montant maximal des gains annuels ouvrant droit à pension aux fins du Régime de pensions du Canada a été mis à jour pour l’année civile 2024 (et est maintenant de 68 500 $). Ce montant est utilisé pour l’établissement des salaires des employés déterminés dans la section 5 lorsque la méthode de remplacement est choisie pour le calcul des dépenses de RS&DE.

T661, Demande pour les dépenses de recherche scientifique et développement expérimental (RS&DE), Partie 2 – Données du projet

À la suite du retrait de l’annexe 9 de l’Alberta et du formulaire A9 Listing de l’Alberta du logiciel, la case à cocher maison Activez cette case si les dépenses de RS&DE de ce projet ont été engagées en partie ou en totalité en Alberta avant le 1er janvier 2020 a été retirée du formulaire.

T1044, Déclaration de renseignements des organismes sans but lucratif (OSBL)*

T1134, Déclaration de renseignements sur les sociétés étrangères affiliées contrôlées et non contrôlées*

Il n’est plus possible d’inscrire une valeur supérieure à 100 % dans la colonne Pourcentage total de participation dans la société étrangère affiliée du ou des déclarants pour l’année du tableau sous le point (iii) de la section 3 de la partie III. Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si un pourcentage supérieur à 100 % était inscrit dans cette colonne, il ne sera pas conservé.

T1263, Paiements à des tiers pour la recherche scientifique et le développement expérimental (RS&DE)

À la suite du retrait de l’annexe 9 de l’Alberta et du formulaire A9 Listing de l’Alberta du logiciel, la case à cocher maison Activez cette case si les dépenses de RS&DE de la tierce personne ont été engagées en partie ou en totalité en Alberta avant le 1er janvier 2020 a été retirée du formulaire.

T2183, Déclaration de renseignements pour la production électronique des choix spéciaux*

Programmes Agri-stabilité et Agri-investissement – Provinces harmonisées* et Colombie-Britannique*

La ligne Numéro de téléphone portable a été ajoutée aux sous-sections Identification du participant et Renseignements sur la personne-ressource.

À partir de l’année de programme 2023, lorsque la société pratique l’agriculture dans les Territoires du Nord-Ouest, elle pourra participer aux programmes Agri-stabilité ou Agri-investissement, ou aux deux. De plus, ce territoire fait maintenant partie des provinces harmonisées. Lorsque vous sélectionnez Territoires du Nord-Ouest à la ligne Province où est située la ferme principale dans le haut du formulaire, la version harmonisée de l’État A y sera affichée.

Programmes Agri-stabilité et Agri-investissement*

Programmes Agri-stabilité et Agri-investissement*

Dans le haut du formulaire AgriStability Supplementary Form, les lignes Subscription et Year ont été retirées. De plus, la section AgriStability Form Prepared by a été renommée You may provide the name of the Form Preparer, et les lignes Street / Mailing, Town / City, Province, Postal Code, Fax et Email ont été retirées.

Programmes Agri-stabilité et Agri-investissement – Saskatchewan*

Les unités affichées à la section 9 ont été modifiées. Voici les changements :

|

Code |

Ancien texte |

Nouveau texte |

|

104 |

Number of cows that calved |

Number of females that have birthed |

|

123 |

Number of sows that farrowed |

Number of females that have birthed |

|

145 |

Number of sows that farrowed |

Number of females that have birthed |

|

105 |

Number of animals fed |

Number of opening or purchased animals fed |

|

106 |

Number of animals fed |

Number of opening or purchased animals fed |

|

125 |

Number of animals fed |

Number of opening or purchased animals fed |

|

124 |

Number of animals fed |

Number of opening or purchased animals fed |

|

141 |

Number of animal fed days |

Number of animal feed days |

|

142 |

Number of animal fed days |

Number of animal feed days |

Renseignements supplémentaires sur les programmes Agri-stabilité et Agri-investissement et demande de redressement*

Québec

Droit d’immatriculation

Les droits d’immatriculation qui sont indiqués à la ligne 441b des déclarations CO-17, Déclaration de revenus des sociétés et CO-17.SP, Déclaration de revenus et de renseignements des sociétés sans but lucratif seront indexés le 1er janvier 2024. Le montant pour les coopératives passera de 45 $ à 46 $, le montant pour les personnes morales sans but lucratif (associations personnifiées), les syndicats de copropriété et les sociétés de secours mutuel, de 38 $ à 39 $, et le montant pour les sociétés, les sociétés d'assurance mutuelles et les autres entités, de 98 $ à 101 $.

CO-17, Déclaration de revenus des sociétés*

Dans la section 2, Renseignements sur la société, la ligne 28b, Si oui, inscrivez le montant de l’impôt retenu à la source, a été retirée. Dans la section 5, Solde à payer ou remboursement, la ligne maison Montant de l’impôt retenu à la source a été remplacée par la nouvelle ligne 440b, Impôt retenu à la source, pour les sociétés qui ont fait l’objet d’une retenue à la source (sociétés non-résidentes). Désormais, le calcul de la ligne 440, Versements effectués (formulaire CO-1027.VE), comprend uniquement les montants inscrits dans le formulaire Versements effectués et solde payé par une société puisque l’impôt retenu à la source doit être inscrit à la ligne 440b. De plus, la nouvelle ligne 440b devrait être remplie si vous avez répondu Oui à la case 28a, La société a-t-elle reçu un paiement qui a fait l’objet d’une retenue d’impôt? Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si un montant était inscrit à la ligne maison Montant de l’impôt retenu à la source, celui-ci sera transféré à la nouvelle ligne 440b.

Afin de s’harmoniser à la législation fédérale, Revenu Québec a indiqué que l’utilisation du yen japonais comme monnaie fonctionnelle lors de la production de déclarations CO-17 est maintenant permise. Dans la section 2, le yen japonais a été ajouté à la liste de monnaies qui peuvent être utilisées à la ligne 40a, Si oui, inscrivez le code correspondant à cette monnaie.

Veuillez noter que le code lié à la déduction pour la réalisation d’un grand projet d’investissement (code 20) dans le calcul du revenu imposable peut désormais être inscrit aux lignes 265 et 266 par le biais du formulaire maison Déduction du revenu imposable.

Enfin, à la suite de la publication du Bulletin d’information 2023-4 par le ministère des Finances du Québec, tout paiement d’impôt sur le revenu ou tout versement d’acomptes supérieur à 10 000 $ effectué après le 31 décembre 2023 doit être fait par l’entremise d’une institution financière ou d’un accord de débit préautorisé.

CO-17.A.1, Revenu net fiscal

Les déductions associées aux codes 04, Déduction additionnelle de 35 % pour l'amortissement d'un bien utilisé dans le cadre d'activités de fabrication ou de transformation ou constituant du matériel informatique, et 05, Déduction additionnelle de 60 % pour l'amortissement d'un bien utilisé dans le cadre d'activités de fabrication ou de transformation ou constituant du matériel informatique, ne sont plus calculées dans cette version. Les lignes 129a, 129b et 129c affichent les déductions calculées pour les codes 01, 03 et 06 respectivement.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, les codes 04 et 05 ainsi que les montants associés à ces codes ne sont pas conservés pour les lignes 129a à 129k dans les colonnes Année courante et Année précédente.

CO-400, Déduction relative aux ressources

Des champs maison ont été ajoutés sous les lignes 47, FBCPG accélérés engagés au cours de l’année d’imposition, et 100, FCMV accélérés engagés au cours de l’année d’imposition, pour inscrire le montant relatif aux frais qui ont été engagés dans l’année d’imposition avant 2024 aux fins du calcul du taux moyen de la déduction, respectivement aux lignes 73 et 137, pour une année d’imposition qui chevauche le 1er janvier 2024.

CO-771, Calcul de l’impôt sur le revenu d’une société*

La ligne maison a1 liée au calcul du nombre d'heures rémunérées des employés de la société avant le 30 juin 2020 a été retirée. Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si un montant était inscrit à cette ligne, il ne sera pas conservé.

CO-771.2.1.2, Revenu d’une société provenant d’une entreprise admissible qu’elle exploite au Canada (société qui est un membre ou un membre désigné d’une société de personne)

À la section 3.1, Revenu (ou perte) provenant de la société de personnes, sans tenir compte du plafond des affaires, la description des lignes 12b, 12c, 14b et 14c a été mise à jour pour que les changements faits à l’écran dans la version précédente du logiciel soient reflétés lors de l’impression du formulaire.

Dans le même ordre d’idée, les lignes 12a, Provision de l’année précédente relative au revenu admissible à l’allégement d’une société de personnes, et 14a, Provision de l’année relative au revenu admissible à l’allégement d’une société de personnes si la société est membre de la société de personnes, ont été retirées. Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, les montants inscrits aux lignes 12a et 14a ne sont pas conservés.

CO-1029.8.33.13, Crédit d'impôt relatif à la déclaration des pourboires

Ce formulaire a été mis à jour afin d’intégrer les divers taux applicables pour 2024.

CO-1029.8.33.CS, Crédit d’impôt pour le maintien en emploi des personnes ayant des contraintes sévères à l’emploi*

L'année 2020 a été retirée de la case 6 et une nouvelle case, celle de 2024, a été ajoutée.

CO-1029.8.36.EL, Crédit d’impôt pour l’édition de livres*

La case a, La demande de décision préalable ou de certificat a été présentée à la SODEC avant le 22 mars 2023, et la case b, La demande de décision préalable ou de certificat a été présentée à la SODEC après le 21 mars 2023, de la section 2, Renseignements sur l’ouvrage ou le groupe d’ouvrages, ont été remplacées par les cases 8a et 8b respectivement.

CO-1029.8.36.EM, Crédit d’impôt relatif aux ressources*

Les cases à cocher 05n, La société admissible n’a pas engagé de frais d’exploration minière admissibles dans le Moyen-Nord ou le Grand-Nord après le 17 mars 2016, ou elle a engagé de tels frais et elle remplit cet exemplaire du formulaire pour l’ensemble des frais admissibles engagés avant le 18 mars 2016, et 05o, La société a engagé des frais d’exploration minière admissibles dans le Moyen-Nord ou le Grand-Nord après le 17 mars 2016 et elle remplit cet exemplaire du formulaire pour l’ensemble des frais admissibles engagés après cette date, ainsi que la section 2, ont été retirées. De plus, les parties 3 à 9 qui étaient auparavant dans le formulaire CO-1029.8.36.EM PARTIES 2 à 9 ont été déplacées dans le formulaire CO-1029.8.36.EM et elles ont été renommées les parties 2 à 8.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si des montants sont inscrits dans les parties 2 à 9 et que la case à cocher 05o est activée, les montants inscrits dans les parties 2 à 8 seront conservés.

La partie 11 sur la bonification temporaire provenant d’une année passée a été retirée, car elle ne s’applique plus.

CO-1029.8.36.II, Crédit d’impôt pour investissement et innovation*

CO-1029.8.36.IN, Crédit d’impôt pour investissement

Les cases à cocher maison concernant la date à laquelle les frais admissibles ont été engagés ont été retirées.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, la valeur de cette case n’est pas conservée et les calculs du formulaire s’effectuent uniquement selon les critères relatifs aux frais admissibles engagés après 2019.

CO-1029.8.36.XM, Crédit d’impôt pour production d’événements ou d’environnements multimédias présentés à l’extérieur du Québec*

La case 17, la case 18 et la case maison Limite basée sur les frais de production cumulés : activez cette case si la demande de décision préalable ou de certificat a été présentée à la SODEC après le 21 mars 2023 ont été remplacées par les cases 18a et 18b dans la section 2, Renseignements sur la production admissible. Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, l’information sera reportée à la nouvelle case 18b si vous aviez activé la case maison et la case 18. Si vous aviez activé la case maison uniquement, l’information sera aussi reportée à la case 18b. Si vous n’aviez pas activé la case maison, mais que la case 17 ou 18 était activée, l’information sera reportée à la nouvelle case 18a. Dans tous les autres cas, vous devrez préciser quand la demande a été présentée à la SODEC.

Si la case 18a est activée, le taux applicable au plafond sera de 50 % dans la section 4.3, Limite basée sur les frais de production cumulés. Si la case 18b est activée, le taux applicable sera de 60 %.

Les lignes 173 à 180 ont été retirées de la section 5, Crédit d’impôt, car cette partie s’appliquait aux demandes de décision préalable ou de certificat présentées à la SODEC avant le 28 mars 2018. Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, les montants inscrits aux lignes 173 à 180 ne seront pas conservés.

FM-220.3, Demande de remboursement de taxes foncières pour les producteurs forestiers*

Q1 L70A, Crédits d’impôt imposables et Q1 L140A, Crédits d’impôt non imposables

Le code de crédit suivant a été retiré des deux formulaires :

-

069, Bonification temporaire du crédit d’impôt relatif aux ressources minérales (pour frais engagés après le 12 juin 2003)

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si un montant figurant à l’une de ces lignes de code, il ne sera pas conservé.

QC Acomptes, Acomptes provisionnels du Québec

La question Voulez-vous calculer les versements des acomptes provisionnels selon la date de paiement repoussée (COVID-19)? a été retirée du formulaire à la suite de sa mise à jour.

QC L265-266, Déduction du revenu imposable

Le code 20, Déduction relative à la réalisation d’un grand projet d’investissement, a été ajouté au formulaire.

De plus, la ligne 17, Déduction pour société manufacturière innovante, a été retirée du formulaire puisque le formulaire CO-737.SI a été supprimé.Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si un montant était calculé ou inscrit en substitution à cette ligne, il ne sera pas conservé.

QC L440P-Y, Crédits additionnels du Québec

Le code de crédit suivant a été retiré du formulaire :

-

069, Bonification temporaire du crédit d’impôt relatif aux ressources (CO-1029.8.36.EM)

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si un montant figurait à la ligne de ce code, il ne sera pas conservé.

TP-1086.R.23.12, Frais engagés pour réaliser des travaux sur un immeuble*

Dans la partie 1 du formulaire, une société produisant la déclaration CO-17 ne peut pas être un propriétaire unique, un copropriétaire ou un membre d'une société de personnes qui n'est pas tenue de produire un relevé 15, une coopérative ou une fiducie. Pour cette raison, les champs qui permettaient d’indiquer que le payeur est un propriétaire unique, un copropriétaire ou un membre d'une société de personnes qui n'est pas tenue de produire un relevé 15, une coopérative ou une fiducie ont été retirés de la partie 1.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, les données inscrites dans ces champs ne seront pas conservées.

De plus, dans la partie 2, le champ Province a été ajouté.

Dans la partie 3, le champ Numéro d’identification a été ajouté à l’écran seulement et il doit être complété lorsque l'entreprise qui réalise les travaux n’a pas de numéro d’inscription au fichier de la TVQ.

Ontario

Annexe 500, Calcul de l’impôt de l’Ontario pour les sociétés*

Le calcul de la réduction du plafond des affaires de la section 2 s’effectue maintenant sur deux lignes. La ligne 2E sert au calcul lorsque l’année d’imposition commence avant le 7 avril 2022 et la ligne 2F, lorsque l’année d’imposition commence après le 6 avril 2022.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, les montants inscrits par substitution aux champs de la ligne 2E sont reportés aux champs de la ligne 2F pour les années d’imposition qui commencent après le 6 avril 2022.

Colombie-Britannique

Annexe 425 (T666), Crédit d'impôt pour la recherche scientifique et le développement expérimental de la Colombie-Britannique*

La case 360, Total des dépenses en capital admissibles engagées en C.-B. au cours de l'année d'imposition avant 2014, a été retirée.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si un montant était inscrit à cette ligne, il ne sera pas conservé.

Annexe 429, Crédit d’impôt de la Colombie-Britannique pour médias numériques interactifs*

Le crédit peut maintenant être demandé pour les traitements et salaires admissibles engagés avant le 1er septembre 2028. La ligne 345, La société était-elle, à un moment de l’année d’imposition, une société par actions admissible enregistrée selon la partie 2 de la Small Business Venture Capital Act, et dont l'année d'imposition s'est terminée avant le 22 février 2017?, a été retirée du formulaire, car l’année d’imposition à laquelle elle faisait référence n’est plus prise en charge par cette version.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, la valeur de cette ligne n’est pas conservée.

Alberta

AB Instalment, Alberta Tax Instalments

La question Do you want to calculate the tax instalments according to the extended payment date (COVID-19)? a été retirée du formulaire.

AT1, Alberta Corporate Income Tax Return*

Les crédits d’impôt Alberta Investor Tax Credit et Capital Investment Tax Credit, calculés à l’Annexe 3 Alberta Other Tax Deductions and Credits, sont maintenant affichés à la ligne 076 Other deductions per AT1 Schedule 3 (AITC and CITC). Le formulaire n’offre plus l’option d’inscrire manuellement une déduction ou un crédit dans la section Basic Alberta Tax Payable.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, le montant inscrit par substitution à la ligne 76a est conservé à la ligne 076 comme valeur en substitution.

De plus, présentement, il n’est pas possible de choisir le yen japonais comme monnaie fonctionnelle à la ligne 041 de la déclaration AT1. Si vous désirez produire la déclaration AT1 en yen japonais, veuillez envoyer une lettre à l'Alberta Tax and Revenue Administration (ATRA) indiquant que la déclaration AT1 est produite en utilisant le yen japonais comme monnaie fonctionnelle.

Enfin, à la suite du retrait de l’annexe 9 de l’Alberta du logiciel, la ligne 081 a été retirée du formulaire et le calcul de la ligne 088 a été modifié pour tenir compte de ce changement.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si un montant était calculé ou inscrit en substitution à la ligne 081, il ne sera pas conservé.

AT1 Schedule 2, Alberta Income Allocation Factor*

AT1 Schedule 4, Alberta Foreign Investment Income Tax Credit*

AT1 Schedule 12, Alberta Income/Loss Reconciliation*

AT1 Schedule 15, Alberta Resource Related Deductions

Deux champs maison ont été ajoutés aux lignes maison Deduction in respect of the accelerated Canadian development expenses (ACDE) de la section Area D et Deduction in respect of the accelerated Canadian oil and gas property expenses (ACOGPE) de la section Area E pour inscrire le montant relatif aux frais qui ont été engagés dans l’année d’imposition avant 2024 et après 2023 aux fins du calcul du taux moyen de la déduction pour une année d’imposition qui chevauche le 1er janvier 2024.

AT1 Schedule 16, Alberta Scientific Research Expenditures*

AT1 Schedule 21, Alberta Calculation of Current Year Loss and Continuity of Losses*

Alberta Consent Form*

À la section Certification, les lignes E-mail Address et Fax Number seront en saisie lorsque la réponse à la question de la ligne 957, La personne à contacter est-elle la même que le signataire autorisé?, du formulaire Identification de la société et autres renseignements est Non. Lorsque la réponse à la question de la ligne 957 est Oui, ces lignes seront calculées à partir de l’information figurant dans le formulaire Identification. Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, si la réponse à la question de la ligne 957 est Non, les données inscrites par substitution aux lignes E-mail Address et Fax Number seront conservées. Si les données n’étaient inscrites par substitution, vous devez les saisir manuellement.

Alberta Corporate Income Tax – Filing Exemption Checklist)

À la suite du retrait de l’annexe 9 de l’Alberta du logiciel, la ligne 7 a été retirée du formulaire.

Yukon

Annexe 444, Remboursement du prix du carbone aux entrepreneurs du Yukon*

À l’exception des biens des catégories 41 et 41.2, les biens inscrits dans le tableau de la section 1, FNACC d’une entreprise minière yukonnaise admissible pour les biens miniers yukonnais admissibles, doivent dorénavant être aussi inscrits dans le tableau de la section 4, FNACC yukonnaise admissible pour les biens yukonnais admissibles. À ce titre, autres que pour les biens des catégories 41 et 41.2, une ligne est maintenant automatiquement ajoutée dans le tableau de la section 4 pour chaque bien inscrit dans le tableau de la section 1, et les données des colonnes 1, 3, 4 et 5 de la section 4 sont calculées et correspondent aux données des colonnes 1, 3, 4 et 5 de la section 1.

De plus, la ligne FNACC d’une entreprise minière yukonnaise du montant A non liée aux catégories 41 et 41.2 a été retirée de la section 6. Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, un montant inscrit à cette ligne n’est pas conservé.

Nouvelle-Écosse

Annexe 341, Réduction de l'impôt des sociétés de la Nouvelle-Écosse pour les nouvelles petites entreprises*

La ligne relative au nombre de jours dans l’année d’imposition qui sont avant le 1er avril 2020 ainsi que la ligne Réduction de l'impôt des sociétés de la Nouvelle-Écosse pour les nouvelles petites entreprises (anciennement la ligne E) ont été retirées de la section Réduction de l'impôt des sociétés de la Nouvelle-Écosse pour les nouvelles petites entreprises. Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Taxprep T2, aucune valeur liée aux lignes retirées ne sera conservée.

Terre-Neuve-et-Labrador

Annexe 306, Impôt sur le capital des institutions financières de Terre-Neuve-et-Labrador – Convention entre sociétés liées

L’annexe est dorénavant applicable lorsque le montant à la ligne 410 est supérieur à zéro et qu’il y a au moins une société liée, et ce, qu’il y ait ou non un impôt sur le capital calculé à l’annexe 305, Impôt sur le capital des institutions financières de Terre-Neuve-et-Labrador.

Calculs corrigés

Les problèmes suivants ont été corrigés dans la version 2023 2.0 :

Pour obtenir de l’aide

Cette version inclut les ressources d’aide suivantes :

- une liste des raccourcis-clavier disponibles;

- des vidéos de formation eHub.

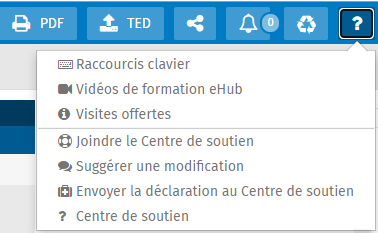

Pour accéder aux ressources d’aide ou pour soumettre une suggestion ou une idée relativement à ce produit, cliquez sur l’icône suivante dans le coin supérieur droit de l’écran :

Veuillez noter que l’Info-bulletin CCH iFirm Taxprep T2 vous informe dès qu’un formulaire révisé ou ajouté devient disponible dans une mise à jour de l’application.

Pour nous joindre

Demande de soutien en ligne

https://support.cch.com/oss/canada

Heures d’ouverture des services de soutien technique et de soutien fiscal

Du lundi au vendredi, de 8 h 30 à 20 h (HNE)

Téléphone (sans frais) : 1-800-268-4522