Le formulaire RC4649, Déclaration pays par pays, sera applicable si vous répondez « Oui » à la question Devez-vous produire la déclaration pays par pays selon le paragraphe 233.8(3) LIR*?

Afin de remplir les tableaux 1 et 2 de la partie II, « Déclaration pays par pays », vous devez remplir une copie distincte du formulaire RC4649 – Partie II pour chaque administration fiscale, et y indiquer toutes les entités constitutives de l’administration.

Vous pouvez accéder au formulaire RC4649 – Partie II à partir de la partie II, « Déclaration pays par pays », du formulaire RC4649.

Afin de remplir le tableau 3 de la partie III, « Section d'informations complémentaires », vous devez remplir une copie distincte du formulaire RC4649 – Partie III pour chaque information ou explication qui est jugée nécessaire ou qui facilite la compréhension des renseignements requis à la partie II, « Déclaration pays par pays ». Pour chaque information additionnelle, vous pouvez indiquer le ou les codes de pays ainsi que le ou les codes de référence relatifs au tableau 1, s’il y a lieu.

Vous pouvez accéder au formulaire RC4649 – Partie III à partir de la partie III, « Section d'informations complémentaires », du formulaire RC4649.

Le formulaire RC4649 est transmis séparément de la déclaration T2. Toutefois, dans le logiciel, la transmission électronique du formulaire RC4649 a été implantée de manière que vous puissiez transmettre la déclaration T2 et le formulaire RC4649 en même temps.

Vous pouvez néanmoins transmettre la déclaration T2 sans le formulaire RC4649, ou le formulaire RC4649 sans la déclaration T2.

Veuillez consulter la rubrique Transmission électronique à l’ARC afin de connaître la procédure à suivre pour transmettre ce formulaire.

Le logiciel définit l’état des cases à cocher Est-ce que tous diagnostics relatifs au formulaire RC4649 ont été corrigés dans l'onglet diagnostic TED T2?, Est-ce que tous les diagnostics contenant la mention « RC4649 » et ayant trait à la transmission électronique ont été corrigés dans l'onglet diagnostic CCH? et Formulaire RC4649 applicable en fonction des renseignements concernant la société (par exemple, selon que le nom de la société, son numéro d’entreprise (NE) et son adresse sont conformes aux exigences de la TED) et des données inscrites dans le formulaire RC4649.

Si vous avez sélectionné le formulaire RC4649 aux fins de la transmission électronique et que l’une des cases à cocher nommées précédemment n’est pas activée, assurez-vous de vérifier les diagnostics afin d’apporter tout ajustement nécessaire.

Lorsque le formulaire RC4649 est sélectionné pour la transmission électronique, que les renseignements requis sont complets et que la réponse à la question Devez-vous produire la déclaration pays par pays selon le paragraphe 233.8(3) LIR? est « Oui », l’état TED du formulaire RC4649 sera « Admissible ».

L’information sur l’état de la transmission du formulaire RC4649 est également accessible par la commande Fichier/Propriétés (F11).

La date de transmission électronique s’affiche automatiquement si le formulaire a été sélectionné pour la transmission électronique.

Veuillez noter qu'il est possible avec le logiciel de transmettre par voie électronique le formulaire RC4649 à l'aide d'un CAW.

Formulaire RC649 modifié

Vous pouvez également transmettre un formulaire RC4649 modifié. Dans ce cas, vous devez indiquer qu’il s’agit d’un formulaire RC4649 modifié en activant la case à cocher appropriée dans le haut du formulaire.

Afin de pouvoir transmettre un formulaire RC4649 modifié pour lequel la valeur de l’état TED est « Accepté », vous devrez faire passer cette valeur à « Admissible » en utilisant la commande Fichier/Propriétés (F11).

Les instructions suivantes sont tirées du formulaire.

INSTRUCTIONS

Sauf indication contraire, tous les renvois législatifs dans le présent document se rapportent à la Loi de l’impôt sur le revenu (la Loi).

INTRODUCTION

Selon l'article 233.8 de la Loi, certains groupes d’entreprises multinationales doivent présenter une déclaration pays par pays (DPP). Cette exigence en matière de déclaration fait partie d'une initiative globale élaborée par l'Organisation de coopération et de développement économiques (OCDE) afin d'augmenter la transparence pour les juridictions fiscales en fournissant des renseignements adéquats et uniformes parmi les juridictions participantes en ce qui concerne la documentation des prix de transfert. La DPP est un formulaire prescrit et elle est substantiellement similaire aux déclarations qui doivent être produites dans d'autres juridictions.

DÉFINITIONS RELATIVES À LA DÉCLARATION PAYS PAR PAYS

Entité

Est une entité une personne (y comprise une fiducie, mais à l'exception d'une personne physique) ou une société de personnes. Est également une entité une entreprise qui est exploitée par l’intermédiaire d’un établissement stable, si un état financier distinct est établi pour celle-ci à des fins réglementaires, d’information financière, de gestion interne ou fiscales. Bref, une entité peut être une société, une fiducie, une société de personnes et une entreprise qui est exploitée par l’intermédiaire d’un établissement stable (par exemple, une succursale).

États financiers consolidés

Les états financiers consolidés sont des états financiers dans lesquels, les actifs, les passifs, le revenu, les dépenses et les flux de trésorerie sont présentés comme étant ceux d’une seule entité économique, conformément aux principes comptables généralement reconnus.

Entité constitutive

Une entité constitutive d’un groupe d’entreprises multinationales est une entité du groupe qui fait partie des états financiers consolidés du groupe à des fins d’information financière (ou qui devrait faire partie de ces états financiers consolidés si des participations dans une entité du groupe étaient cotées sur une bourse de valeurs ouvertes au public). Est également une entité constitutive une entité qui ne fait pas partie des états financiers consolidés du groupe uniquement pour des raisons de taille ou d’importance relative.

Codes des noms de pays

Les codes des noms de pays respectent la norme ISO 3166-1 (alpha-2). Vous trouverez une liste des codes des noms de pays de la norme ISO au lien suivant : ISO codes des noms de pays. Utilisez le code « X5 » pour les entités réputées par l’entreprise multinationale (EMN) déclarante ou l’entité déclarante ne pas être résidentes dans aucune administration fiscale aux fins de l’impôt.

Utiliser le code « XX » afin de préciser un pays qui ne figure pas actuellement à la liste de la norme ISO 3166-1 Alpha 2. Le code de pays « XX » devrait seulement être utilisé dans ces circonstances précises et exceptionnelles lorsqu'aucun code de pays ISO adéquat n'est disponible.

Date limite

Une DPP pour un exercice déclarable d'un groupe d'entreprises multinationales doit être produite avant la date qui suit de 12 mois le dernier jour de l'exercice. Si l'entité constitutive a reçu un avis de défaillance systémique, la date limite peut être repoussée à la date qui suit de 30 jours la réception de cet avis.

Délai de production

Le délai de production pour produire la DPP s'applique aux exercices des groupes d'entreprises multinationales qui commencent après 2015.

Groupe d’entreprises multinationales exclu

Un groupe d’entreprises multinationales sera exclu de l’obligation de produire une déclaration pays par pays pour un exerce au cours duquel il peut être considéré comme un groupe d’entreprises multinationales exclu. Un « groupe d’entreprises multinationales exclu » pour un exercice donné est un groupe d’entreprises multinationales dont le revenu consolidé total est, pour son exercice qui précède immédiatement l’exercice donné qui est indiqué dans les états financiers du groupe pour cet exercice précédent, inférieur à 750 millions d’euros.

Exercice

Un exercice d’un groupe d’entreprises multinationales s’entend de toute période comptable annuelle pour laquelle l’entité mère ultime (définie ci-dessus) du groupe établit ses états financiers.

Groupe d’entreprises multinationales

Est un groupe d’entreprises multinationales :

- tout groupe de deux entités ou plus qui doivent préparer des états financiers consolidés du groupe à des fins d’information financière ou qui devraient le faire si des participations dans une entité étaient cotées sur une bourse de valeurs ouvertes au public;

- si l'une des entités du groupe réside dans une juridiction fiscale donnée et i) soit une autre de ces entités réside dans une autre juridiction, ii) soit elle est assujettie à l'impôt dans une autre juridiction relativement à une entreprise qu'elle y exploite par l'entremise d'une entité stable;

- tout groupe qui ne fait pas partie de la définition de groupe d’entreprises multinationales exclu.

Exercice déclarable

Un « exercice déclarable » est un exercice dont les résultats financiers et opérationnels sont indiqués dans la DPP.

Entité mère de substitution

Une entité mère de substitution d'un groupe d'entreprises multinationales est une entité constitutive d’un groupe d’entreprises multinationales qui a été mandatée par le groupe, en qualité d’unique substitut de l’entité mère ultime, pour produire la DPP pour le compte du groupe. Une entité mère de substitution doit présenter une DPP pour le compte d'une entité mère ultime avant la date limite de la juridiction de résidence fiscale de l’entité mère de substitution. De plus, la juridiction de résidence de l’entité mère de substitution doit remplir certaines exigences. Plus précisément, elle doit :

- exiger la production de DPP;

- être partie à un accord admissible auquel le Canada est partie qui est en vigueur à la date prévue ou à une date antérieure, qui prévoit la DPP pour l’exercice;

- ne pas être en état de défaillance systémique;

- avoir été informée par l’entité mère de substitution qu’elle produit la déclaration pays par pays à titre d’entité mère de substitution. (Remarque : Consultez la Partie 1, Section 2 – Rôle de l'entité déclarante pour les avis.)

Entité mère ultime

Est une entité mère ultime d’un groupe d’entreprises multinationales une entité constitutive d’un groupe d’entreprises multinationales qui satisfait aux conditions suivantes :

- détentrice directe ou indirecte d'un titre de participation suffisant dans l'une ou plusieurs des autres entités constitutives dudit groupe d'entreprises multinationales de sorte qu'elle est tenue d’établir des états financiers consolidés selon les principes comptables généralement reconnus en vigueur dans sa juridiction de résidence (ou qui serait ainsi tenue si ses participations étaient cotées sur une bourse des valeurs ouvertes au public dans sa juridiction de résidence);

- aucune autre entité constitutive dudit groupe d'entreprises multinationales n'est détentrice directe ou indirecte d'un titre de participation décrit ci-dessus à la condition a. dans la première mention d'entité constitutive.

De façon générale, une « entité mère ultime » est une entité constitutive d’un groupe d’entreprises multinationales qui est au sommet de la chaîne de propriété dans le groupe. Si l'entité mère ultime est une société de personnes, elle est réputée résider dans une autre juridiction si elle réside à des fins fiscales selon les lois de cette autre juridiction. Dans tous les autres cas, la société de personnes est réputée résider dans la juridiction sous le régime de laquelle elle est organisée.

DEVEZ-VOUS PRODUIRE UNE DPP?

Un groupe d'entreprises multinationales dont le revenu consolidé de groupe est, pour son exercice qui précède immédiatement l’exercice donné tel qu’indiqué dans les états financiers du groupe pour cet exercice précédent, de 750 M€ ou plus est tenu de produire une DPP pour les exercices donnés qui commencent après 2015.

Si les états financiers consolidés sont exprimés dans une monnaie étrangère autre que l'euro, celle-ci devra être convertie en euros pour déterminer si le seuil est atteint. Pour effectuer le calcul, veuillez utiliser le taux de change moyen pour la période fiscale (tel qu’il est publié par la Banque du Canada) pour convertir le revenu consolidé du groupe d'entreprises multinationales. Pour obtenir les taux de change moyens annuels et mensuels, consultez le site Web de la Banque du Canada. La sélection d'un taux de change particulier doit être appuyée par les documents appropriés.

Si vous êtes l'entité mère ultime, qui réside au Canada aux fins de l'impôt au cours de l'exercice donné, dudit groupe d'entreprises multinationales, il vous incombe de produire la DPP.

Si vous êtes une entité constitutive (sauf l'entité mère ultime), qui réside au Canada aux fins de l'impôt au cours de l'exercice donné, dudit groupe d'entreprises multinationales (si aucune entité mère de substitution n'a été nommée par le groupe d'entreprises multinationales pour produire la DPP à sa place), il vous incombe de produire une DPP si l'un des énoncés ci-après se vérifie :

- l'entité mère ultime du groupe n'a pas à produire une déclaration pays par pays dans sa juridiction de résidence;

- la déclaration pays par pays pour l'exercice donné n'est prévue par aucun accord admissible qui est en vigueur entre la juridiction de résidence de cette entité et le Canada à la date prévue pour produire DPP ou à une date antérieure;

- une défaillance systémique de la juridiction de résidence de l'entité mère ultime s'est produite et a fait l'objet d'un avis du ministre à l'entité constitutive.

S'il y a plusieurs entités constitutives d'un groupe d'entreprises multinationales qui résident au Canada aux fins de l'impôt et qui doivent produire une DPP relativement à l'exercice déclarable, l'une de ces entités peut être mandatée relativement à cet exercice afin de lui permettre de présenter pour le compte de toutes ces entités une DPP pour l'exercice.

Une entité constitutive d'un groupe d'entreprises multinationales telle qu'elle a été décrite ci-dessus n'est pas tenue de présenter une DPP si une entité mère de substitution du groupe produit une DPP pour un exercice déclarable donné à l'autorité fiscale de sa juridiction de résidence au plus tard à la date prévue et si les énoncés ci-après se vérifient à l'égard de la juridiction de résidence de l'entité donnée :

- elle exige la production de DPP;

- à un accord admissible auquel le Canada est partie qui est en vigueur à la date prévue ou à une date antérieure, qui prévoit la DPP pour l’exercice;

- elle n'est pas en état de défaillance systémique;

- elle a été avisée par l'entité donnée qu'elle est l'entité mère de substitution.

Si vous avez été nommée l'entité mère de substitution par un groupe d'entreprises multinationales et que vous résidez au Canada aux fins de l'impôt, il vous incombe de produire une DPP pour le compte de l'entité mère ultime.

DATE LIMITE POUR PRODUIRE LA DPP

La DPP doit être produite au plus tard à la date qui suit de 12 mois le dernier jour de l'exercice déclarable du groupe d'entreprises multinationales. Si l'entité constitutive a reçu un avis de défaillance systémique, la date limite peut être repoussée à la date qui suit de 30 jours la réception de cet avis.

COMMENT REMPLIR LA DPP

Monnaie fonctionnelle

Certaines sociétés peuvent choisir de produire la DPP dans une monnaie fonctionnelle. Inscrivez toutes les sommes monétaires en dollars canadiens, sauf si une entité a choisi en vertu de l'alinéa 261(3)b) de la Loi d'exprimer les montants en monnaie fonctionnelle. Si vous inscrivez les montants en dollars canadiens, laissez ce champ vide. Si vous inscrivez les montants en monnaie fonctionnelle, sélectionnez l'un des codes acceptés pour les monnaies fonctionnelles, par exemple :

AUD – dollar australien

USD – dollar américain

GBP – livre du Royaume-Uni

EUR – euro

Si la monnaie utilisée par l'entité déclarante pour les besoins relatifs à la communication de l'information financière n'est pas le dollar canadien et qu'elle n'a pas choisi, dans le cadre de l'alinéa 261(3)b) de la Loi, d'utiliser une monnaie fonctionnelle pour produire la DPP, la monnaie de présentation aux fins d'établissement de rapports financiers peut toujours être utilisée au moment de produire la DPP, pourvu que les conditions suivantes soient respectées:

- La monnaie de présentation aux fins d'établissement de rapports financiers de l'entité déclarante est une « monnaie admissible » selon la définition du paragraphe 261(1) de la Loi.

- L'entité déclarante divulgue au tableau 3 – Renseignements supplémentaires, qu'elle exprimera les montants en utilisant l'une des monnaies admissibles, nonobstant le fait qu'elle n'a pas fait de choix conformément à l'alinéa 261(3)b) de la Loi. Si les montants figurant au tableau 1 doivent être convertis dans l'une des monnaies fonctionnelles, le taux de conversion utilisé doit être énoncé au tableau 3.

Déclaration modifiée

Si vous souhaitez modifier une DPP déjà produite, cochez « Oui ». Sinon, cochez « Non ». Si vous avez coché « Oui », remplissez de nouveau la DPP, y compris les modifications (c.-à-d. inscrivez toute l'information originale et l'information modifiée), puis produisez de nouveau la DPP entière modifiée. Si la DPP initiale avait été produite en format papier, la DPP modifiée doit l'être aussi. Si la DPP initiale avait été produite par voie électronique, la DPP modifiée doit l'être aussi.

Exercice déclarable

Indiquez la date de début de l’exercice visé par la déclaration du groupe d'entreprises multinationales pour lequel vous déclarez. La date doit être saisie dans le format AAAA-MM-JJ. (L'expression « exercice déclarable » est définie ci-dessus.)

PARTIE I – SECTION DE L’ENTITÉ DÉCLARANTE

Section 1 – Identification de l’entité déclarante

Type d’entité déclarante

Indiquez le type d'entité déclarante en cochant l'une des trois options suivantes :

- Société

- Fiducie

- Société de personnes

Identifiez l'entité déclarante en entrant le nom, le numéro de compte d'impôt (p. ex., numéro d'entreprise de la société, numéro de compte de la fiducie ou numéro d'entreprise de la société de personnes) et l'adresse de l'entité déclarante.

Nom du groupe d'entreprises multinationales

Entrez le nom du groupe d'entreprises multinationales (p. ex., le nom commercial ou la dénomination commerciale).

SECTION 2 – Rôle de déclaration

Rôle de déclaration de l'entité déclarante

Indiquez le rôle de déclaration de l'entité déclarante en cochant l'une des trois options suivantes :

- Entité mère ultime

- Entité mère de substitution

- Entité constitutive

Si vous avez sélectionné « Entité constitutive » et que la déclaration vise toutes les entités constitutives du groupe d'entreprises multinationales qui résident au Canada aux fins de l'impôt, cochez « Oui ». Sinon, cochez « Non ».

Si vous avez coché « Entité mère de substitution » ou « Entité constitutive », vous devez fournir le nom et le code de pays de résidence pour fins fiscales de l'entité mère ultime du groupe d'entreprises multinationales.

SECTION 3 – Attestation

Cette section doit être remplie par une personne autorisée ou un agent qui atteste que les données fournies dans la présente DPP sont complètes et exactes.

PARTIE II – DÉCLARATION PAYS PAR PAYS

TABLEAU 1 – Vue d’ensemble de la répartition des bénéfices, des impôts et des activités par juridiction fiscale

Juridiction fiscale

Liste de toutes les juridictions fiscales où les entités constitutives du groupe d'entreprises multinationales sont résidentes aux fins de l'impôt. Utilisez les codes de pays respectant la norme ISO 3166-1 (alpha-2). Une juridiction fiscale est définie comme étant une compétence étatique ou non étatique qui dispose d'une autonomie fiscale et pour laquelle un code de pays existe. Vous trouverez une liste des codes de pays de la norme ISO 3166-1 (alpha 2) au lien suivant : ISO codes des noms de pays.

Une rangée distincte devrait être remplie pour toutes les entités constitutives du groupe d'entreprises multinationales jugées, par l'entreprise multinationale déclarante ou l'entité déclarante, comme étant non résidente aux fins de l'impôt dans toutes les juridictions fiscales. Utilisez le code d’administration fiscale « X5 » pour de telles entités. Si une entité constitutive est résidente dans plus d'une juridiction fiscale, les règles de bris d'égalité de la convention fiscale applicable doivent être appliquées pour déterminer la juridiction fiscale de résidence aux fins de l'impôt. Si aucune convention fiscale n'est en place, l'entité constitutive doit être déclarée dans la juridiction fiscale où se trouve son siège de direction effective. Le siège de direction effective doit être déterminé selon les dispositions de l'article 4 du Modèle de convention fiscale de l'OCDE et de ses commentaires. Des renseignements supplémentaires sur la résidence peuvent être fournis dans la Section d'informations complémentaires, Tableau 3.

Dans le cas d'une société de personnes qui est l’entité mère ultime d’un groupe d’EMN, si cette société est résidente aux fins de l'impôt selon les lois d'une juridiction précise, elle est considérée résidente aux fins de l'impôt dans cette juridiction. Dans tous les autres cas, la société de personnes est réputée résider dans la juridiction sous le régime de laquelle elle est organisée.

Montants déclarés

Tous les montants doivent être déclarés en dollars canadiens à moins que l'entité ait choisi de déclarer les montants en monnaie fonctionnelle (lisez la section « Monnaie fonctionnelle » ci-dessus). De plus, tous les montants doivent être déclarés dans la même monnaie. Les montants doivent être exprimés en unités entières (c.-à-d., sans décimales). Si la valeur est négative, vous devez l'indiquer en ajoutant le symbole « - » devant le montant en question (p. ex., -1 000). La rangée complète doit être remplie (un montant doit être entré dans chaque espace fourni). Si des champs de montant à ces lignes ne s'appliquent pas à vous ou que le montant à déclarer est nul, entrez « 0 ».

Revenus – Partie indépendante*

Pour les besoins du présent formulaire, le « revenu de la partie indépendante » est la somme des recettes générées par l’entremise de transactions effectuées avec des entités indépendantes pour toutes les entités constitutives du groupe d’entreprises multinationales énuméré au tableau 2, pour chaque juridiction fiscale pertinente.

*Il ne s’agit pas d’une référence au paragraphe 251(2) – « personnes liées » de la Loi.

Revenus – Partie liée*

Pour les besoins du présent formulaire, la section « Revenu – Partie liée » s’applique au revenu global généré par des transactions entre les entités constitutives énumérées au tableau 2, pour chaque juridiction fiscale pertinente. Les résultats financiers de l’ensemble des opérations intersociétés effectuées sous la même juridiction doivent être regroupés et non consolidés. Le tableau 3 (Informations complémentaires) de la DPP peut servir à expliquer les niveaux d’opérations intersociétés effectuées sous une même juridiction, le cas échéant.

*Il ne s'agit pas d'une référence au paragraphe 251(2) – Personnes liées de la Loi.

Revenus – Total

Entrez le total des montants déclarés pour les parties indépendantes et les parties liées.

Bénéfice (perte) avant impôt

Entrez la somme du bénéfice ou de la perte avant impôt pour toutes les entités constitutives résidentes aux fins de l’impôt dans la juridiction fiscale pertinente. Le bénéfice ou la perte doit inclure toute recette exceptionnelle et toute dépense.

Impôts sur le revenu payés (sur base de caisse)

Entrez le montant total de l'impôt sur le revenu payé au cours de l'exercice pertinent pour toutes les entités constitutives résidentes aux fins de l’impôt dans la juridiction fiscale pertinente. L'impôt payé doit inclure les montants des impôts en espèces que l'entité constitutive a versés à la juridiction fiscale de résidence et à toute autre juridiction fiscale. Les impôts payés doivent inclure les retenues d'impôt payées par d'autres entités (parties liées et parties indépendantes) pour les paiements versés à l'entité constitutive. Par exemple, si l'entreprise A, résidente de la juridiction fiscale A, touche des intérêts dans la juridiction fiscale B, l'impôt retenu dans la juridiction fiscale B doit être déclaré dans la juridiction A.

Impôts sur le revenu courus – Année en cours

Saisissez la somme de la charge d’impôts de l’exercice en cours courue déclarée sur les profits imposables ou les pertes de toutes les entités constitutives résidentes aux fins de l’impôt dans la juridiction fiscale pertinente. La charge d’impôts de l’exercice ne devrait refléter que les opérations de l'année en cours et ne devrait pas inclure l'impôt reporté ou les dispositions relatives à l'incertitude de l'assujettissement à l’impôt.

Capital déclaré

Entrez la somme du capital déclaré de toutes les entités constitutives résidentes aux fins de l’impôt dans la juridiction fiscale pertinente. En ce qui a trait aux établissements stables, le capital déclaré devrait être déclaré par l'entité juridique dont c'est un établissement stable à moins qu'il y ait une exigence précise sur cette question aux fins de la règlementation dans la juridiction fiscale de l’établissement stable.

Bénéfices non répartis

Entrez la somme des bénéfices non répartis totaux de toutes les entités constitutives résidentes aux fins de l’impôt dans la juridiction fiscale pertinente à la fin de l'année. En ce qui a trait aux établissements stables, les bénéfices non répartis accumulés devraient être déclarés par l'entité juridique dont c'est un établissement stable.

Nombre d’employés

Entrez le nombre d’employés total, en équivalents temps plein (ETP), de toutes les entités constitutives résidentes aux fins de l’impôt dans la juridiction fiscale pertinente. Le nombre d'employés déclaré peut être celui de la fin de l'exercice, peut correspondre au niveau d'emploi moyen pour l'exercice ou être calculé de toute autre façon appliquée dans les juridictions fiscales d'une année à l'autre. À cet effet, les entrepreneurs indépendants participants aux activités opérationnelles ordinaires de l'entité constitutive doivent être inclus à ce chiffre. Il est possible d'arrondir ou de faire une approximation raisonnable du nombre d'employés tant que cela ne fausse pas la répartition relative des employés dans les différentes juridictions fiscales. La même approche devrait être appliquée d'une année à l'autre pour chaque entité.

Actifs tangibles autres que la trésorerie et les équivalents de trésorerie

Entrez la somme des valeurs comptables nettes des actifs tangibles de toutes les entités constitutives résidentes aux fins de l’impôt dans la juridiction fiscale pertinente. En ce qui a trait aux établissements stables, les actifs devraient être déclarés par référence à la juridiction fiscale où l'établissement stable est situé. La trésorerie, les équivalents de trésorerie, les actifs intangibles et les actifs financiers ne font pas partie des actifs tangibles.

Tableau 2 – Liste de toutes les entités constitutives du groupe d’entreprises multinationales correspondant aux données agrégées par juridiction fiscale

Juridiction fiscale

Indiquez la juridiction fiscale où les entités constitutives du groupe d'entreprises multinationales sont résidentes aux fins de l'impôt en utilisant les codes de pays (d'après la norme ISO 3166-1 [alpha-2]). Une juridiction fiscale est définie comme étant une compétence étatique ou une compétence non étatique qui dispose d'une autonomie fiscale. Vous trouverez une liste des codes de pays de la norme ISO 3166-1 (alpha 2) au lien suivant : ISO codes des noms de pays.

Pour obtenir plus de renseignements sur les juridictions fiscales, reportez-vous aux instructions du tableau 1 ci-dessus. La liste des juridictions fiscales devrait être identique à celles du tableau 1.

Nom des entités constitutives résidentes de la juridiction fiscale

Pour chaque juridiction fiscale et chaque nom d'entité juridique, faites la liste des entités constitutives du groupe d’entreprises multinationales résidentes aux fins de l’impôt dans une juridiction fiscale.

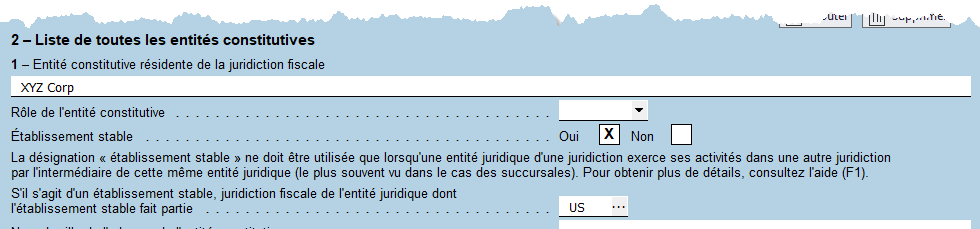

Déterminer si l'entité constitutive est un établissement stable

La désignation « -ES » ne doit être utilisée que lorsqu'une entité juridique d'une juridiction exploite une entreprise dans un autre pays par l'intermédiaire de cette même entité juridique. Cela se voit le plus souvent dans les cas de succursales. Quant aux établissements stables, ils devraient être énumérés en renvoyant à leur juridiction fiscale, et non à la juridiction fiscale de résidence de leur entité juridique. Par exemple, si la Société XYZ, résidant dans la juridiction fiscale A, a une succursale dans la juridiction fiscale B, celle-ci devrait être inscrite au tableau 2 comme établissement stable dans la juridiction fiscale B. Le nom de l'entité constitutive doit indiquer clairement l'entité juridique dont l'établissement stable (ES) fait partie (p. ex., Société XYZ – Juridiction fiscale A-ES).

Établissement stable

L’expression « établissement stable » désigne une installation fixe d’affaires par l’intermédiaire de laquelle une entreprise exerce toute ou une partie de son activité.

L’expression « établissement stable » comprend notamment :

- un siège de direction;

- une succursale;

- un bureau;

- une usine;

- un atelier; et

- une mine, un puits de pétrole ou de gaz, une carrière ou tout autre lieu d’extraction de ressources naturelles.

Remarque : L'objet de la désignation de l'établissement stable (affiché par « ÉS » dans la déclaration pays par pays) est de permettre d'identifier une entité constitutive qui exerce des activités commerciales par l'intermédiaire d'un établissement stable dans une juridiction fiscale particulière et qui fait partie d’une entité juridique qui est résidente dans une juridiction fiscale différente. Une entité constitutive peut devoir être énumérée à plusieurs reprises dans le tableau 2 de la déclaration pays par pays. Dans de tels cas, l'entité constitutive devra être énumérée une fois dans la juridiction fiscale de résidence de l'entité juridique, puis une fois pour chaque juridiction fiscale supplémentaire dans laquelle elle exerce ses activités par l'intermédiaire d'un établissement stable.

Exemple : XYZ Corp est une entreprise incorporée et enregistrée aux États-Unis exerçant des activités commerciales par l'intermédiaire d'un établissement stable (« ÉS ») au États-Unis ainsi qu’au Mexique et au Royaume Uni :

|

Juridiction fiscale |

Nom de l’entité constitutive |

| US | XYZ Corp |

| MX | XYZ Corp - ÉS - US |

| GB | XYZ Corp - ÉS - US |

Exemple, si XYZ Corp, résidant aux États-Unis, a une succursale dans la juridiction fiscale du Mexique, la succursale doit être répertoriée dans la section 2- Liste de toutes les entités constitutives comme établissement stable dans la juridiction fiscale du Mexique indiquée à la section 1 – répartition des bénéfices des impôts et des activités de la façon suivante :

Identifier l'entité mère ultime et l'entité déclarante

Déterminer quelle entité constitutive est l'entité mère ultime et/ou l'entité déclarante en indiquant le code numérique approprié tiré de la liste ci-dessous. Une entité constitutive doit être désignée comme entité mère ultime et une autre doit être désignée comme entité déclarante, ou une entité constitutive doit être désignée comme étant les deux. Ces rôles ne peuvent pas être attribués à plus d'une entité constitutive. Pour les entités constitutives qui ne sont ni l'entité mère ultime ni l'entité déclarante, laissez ce champ vide. Les codes de rôle des entités constitutives sont les suivants :

Vide – Ni l'entité mère ultime ni l'entité déclarante (valeur par défaut)

DPP801 – Entité mère ultime

DPP802 – Entité déclarante

DPP803 – Entité mère ultime et entité déclarante.

Nom de ville de l’adresse de l’entité constitutive

Indiquez le nom de la ville où l’entité constitutive a son adresse. Si l'entité constitutive est un établissement stable qui n'a pas d'adresse, entrez le nom de la ville où cet établissement stable se situe.

Code de pays de l’adresse de l’entité constitutive

Entrez le code du pays où l’entité constitutive a son adresse.

Numéro d’identification fiscale

Saisissez le numéro d’identification fiscale dont se sert l'administration de l’impôt de la juridiction fiscale de l’entité constitutive. Quand un numéro d'identification fiscale est utilisé par l'administration de l’impôt dans la juridiction fiscale de l'entité constitutive, il doit être fourni. Quand une entité constitutive n'a pas de tel numéro d'identification fiscale, vous devez inscrire « NOTIN ». Ce champ ne doit pas être laissé vide.

Code de pays du numéro d’identification fiscale

Entrez le code de pays de la juridiction fiscale ayant émis le numéro d'identification fiscale. Ce code de pays doit être fourni lorsqu'il y a un numéro d'identification fiscale.

Juridiction fiscale d’organisation ou d’incorporation, si différent de la juridiction fiscale de résidence

Entrez le code de pays de la juridiction fiscale sous le régime des lois de laquelle l'entité constitutive du groupe d'entreprises multinationales est organisée ou incorporée, si cette juridiction fiscale diffère de la juridiction fiscale de résidence.

Activités commerciales principales

Entrez les principales activités commerciales effectuées par l'entité constitutive dans la juridiction fiscale pertinente en cochant une ou plusieurs cases pertinentes. Si vous cochez la case « Autres », veuillez préciser la nature de l'activité de l'entité constitutive dans la section d'information additionnelle. Vous pouvez sélectionner plus d'une activité commerciale.

PARTIE III – SECTION D'INFORMATIONS COMPLÉMENTAIRES

TABLEAU 3 – Informations complémentaires

Langue

Lorsque des informations complémentaires sont fournies dans le tableau 3, cochez « Anglais » ou « Français » pour indiquer la langue utilisée pour remplir la section.

Information additionnelle

Fournissez de l'information additionnelle ou une explication qui aiderait à la compréhension de l'information obligatoire fournie dans la DPP. Chaque rangée du tableau Information additionnelle peut contenir jusqu'à 4 000 caractères.

L'entreprise multinationale déclarante doit fournir une brève description des sources des données utilisées pour préparer la déclaration pays par pays (DPP) dans la section « Renseignements supplémentaires ».

Si un changement est apporté à la source des données utilisées d'une année à l'autre, l'entreprise multinationale déclarante doit expliquer les raisons du changement et ses conséquences dans la section « Renseignements supplémentaires » du modèle.

Si une rangée d'information additionnelle porte sur un pays précis ou sur plus d'un pays, vous pouvez indiquer un ou plusieurs codes de pays pertinents. Si l'une des rangées d'information additionnelle ne vise pas un pays précis, laissez la case du code de pays vide.

Si une des rangées d'information additionnelle vise de l'information sommaire fournie dans le tableau 1, vous pouvez indiquer un ou plusieurs codes de référence sommaire de 6 caractères. Voici les codes pour la colonne Référence sommaire :

- CBC601 – Revenus – partie indépendante

- CBC602 – Revenus – partie liée

- CBC603 – Revenus – Total

- CBC604 – Bénéfice ou perte

- CBC605 – Impôt payé

- CBC606 – Impôt couru

- CBC607 – Capital déclaré

- CBC608 – Bénéfices non répartis

- CBC609 – Nombre d’employés

- CBC610 – Actifs tangibles

Si l'une des rangées d'information additionnelle ne vise pas une information sommaire précise dans le tableau 1, laissez-la vide.

Produire cette déclaration

Les sociétés Canadiennes doivent remplir le RC4649 par voie électronique, sauf dans les cas limités où elles sont soumises à l'exigence de dépôt local et remplissent le rapport CbC de l'EPU en vertu du mécanisme de déclaration secondaire. Les sociétés de personnes et les fiducies ne peuvent pas utiliser le dépôt électronique et doivent remplir un CbCR en format papier. Vous trouverez de plus amples informations sur le dépôt d'un CbCR, notamment sur l'assistance aux sociétés pour le dépôt électronique, dans le guide RC4651, Guide sur la déclaration pays par pays au Canada.

Section des projets des déclarations PPP et OCDE

Division de l’impôt international

Édifice Canada, 18e étage

344, rue Slater

Ottawa, ON K1A 0L5

Pénalités pour non-production ou production tardive

Des pénalités sont imposées en cas de non-production de cette DPP avant la date limite.

Divulgations volontaires

Afin de promouvoir l'observation des lois fiscales du Canada, nous vous encourageons de corriger volontairement une déclaration de revenus que vous avez déjà produite si vous avez commis une erreur. Toute divulgation volontaire peut se faire en communiquant avec votre bureau des services fiscaux. Pour obtenir les adresses et les numéros de télécopieur, consultez le site Web canada.ca/impots.

Pour en savoir plus, consultez la circulaire d'information 00-1R6, Programme des divulgations volontaires (Loi de l’impôt sur le revenu).

Voir aussi

RC4651 Orientations du Canada concernant les exigences en matière de déclaration pays par pays