Seuil et fréquence de versement

Les méthodes de calcul des acomptes provisionnels mensuels de la Saskatchewan varient selon le type de société. En effet, elles seront différentes si la société est une « resource corporation » qui doit payer une « Corporation Capital Tax Resource Surcharge » ou non.

Toute société doit payer des acomptes provisionnels mensuels lorsque les versements d’acomptes dépassent 400 $ par mois.

Appliquer le remboursement de l’année courante à l’encontre des acomptes provisionnels de l’année suivante

Si vous voulez appliquer le remboursement de l’année courante à l’encontre des acomptes provisionnels de l’année suivante, vous devez activer la case à cocher Apply to subsequent year dans la déclaration Corporation Capital Tax Return (code d’accès : SJ), puis activer la case à cocher prévue à cet effet dans le formulaire Saskatchewan Tax Instalments (code d’accès : ISK).

De cette manière, le logiciel tiendra compte du montant de remboursement provenant de la déclaration Corporation Capital Tax Return ou Corporation Capital Tax Return – Financial Institution, selon le cas, dans la colonne Refund transferred to instalments du formulaire Saskatchewan Tax Instalments, pour ajuster le calcul des acomptes à payer au cours de la prochaine année. Veuillez noter que le logiciel attribue le montant de remboursement en fonction des versements qui sont inscrits dans la colonne Instalments paid du formulaire Saskatchewan Tax Instalments. Par conséquent, si la société a déjà effectué quelques versements d’acomptes provisionnels pour la prochaine année, elle doit inscrire les montants de ces versements dans la colonne Instalments paid afin que le montant de remboursement soit appliqué sur le prochain versement d’acompte à effectuer.

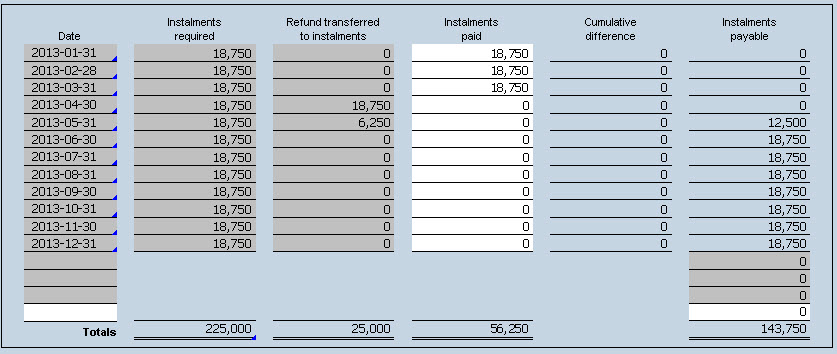

Voici un exemple illustrant le fonctionnement de la colonne Refund transferred to instalments :

La société a un remboursement de 25 000 $, et la case à cocher Apply to subsequent year a été activée dans la déclaration Corporation Capital Tax Return. La société a fait un paiement de 18 750 $ pour les mois de janvier, février et mars. Le remboursement sera appliqué pour couvrir le versement du mois d’avril en entier, ainsi qu’une partie du versement pour le mois de mai. La société devra donc verser un montant de 12 500 $ pour le mois de mai.

Remarque : Le gouvernement de la Saskatchewan appliquera d’abord le remboursement à l’encontre de tout solde impayé du compte de la société, puis de tout montant dû dans tout compte connexe du numéro d’entreprise. Il transférera ensuite l’excédent aux acomptes provisionnels de l’année suivante de la société. Le gouvernement de la Saskatchewan effectuera le transfert du remboursement seulement si toutes les déclarations exigées pour le compte de la société ou pour tout compte connexe ont été produites.

Situations particulières

Selon l’information reçue de Finances Saskatchewan, une société nouvellement issue d’une fusion est traitée comme une nouvelle société à l’égard des acomptes provisionnels de la Saskatchewan. Elle devra remettre des acomptes provisionnels égaux et mensuels basés sur un montant représentant 75 % de son impôt payable pour sa première année d'imposition. Il en sera de même si la totalité ou presque des biens d’une société sont transférés à une société ayant un lien de dépendance et qu’il en résulte la création d’une nouvelle société. Par contre, les acomptes provisionnels de la société mère ne sont pas affectés par la liquidation d’une filiale.

Dissolution de la société

Veuillez noter que si vous avez indiqué, à la ligne 078 du formulaire Identification (code d’accès : ID), qu’il s’agit de la dernière déclaration de revenus de la société à la suite de sa dissolution, le logiciel ne calculera pas d’acomptes provisionnels à payer, puisqu’aucune année d’imposition ne suivra celle de la dissolution.

Références

Pour de plus amples détails, veuillez vous référer au Bulletin CT-4.