Ce formulaire maison a été conçu pour vous permettre de calculer les intérêts sur le solde impayé, la pénalité pour production tardive ainsi que les intérêts sur la pénalité pour production tardive pour les trois déclarations suivantes : la Déclaration de revenus des sociétés (T2), l’Alberta Corporate Income Tax Return (AT1) et la Déclaration de revenus des sociétés (CO-17).

Profils du cabinet

Options concernant l’impression du paragraphe relatif aux intérêts et à la pénalité pour production tardive

Si le formulaire Intérêts et pénalité pour production tardive est applicable et que la case à cocher inclure le paragraphe relatif aux intérêts et à la pénalité est activée à la sous-section 1 de l’onglet LETTRE AU CLIENT dans le profil du cabinet sélectionné, le paragraphe relatif aux intérêts et à la pénalité pour production tardive sera inclus dans la lettre au client pour l’ensemble de vos fichiers-clients.

Il vous est aussi possible, pour un fichier-client donné, de ne pas inclure le paragraphe relatif aux intérêts et à la pénalité pour production tardive, en désactivant la case à cocher Inclure le paragraphe relatif aux intérêts et à la pénalité à la section Intérêts et pénalité pour production tardive de la Grille des lettres aux clients (code d’accès : LETTRE C).

Affichage et impression des calculs détaillés des intérêts et de la pénalité pour production tardive

Si vous voulez afficher à l’écran et imprimer le détail des calculs des intérêts sur le solde impayé, de la pénalité pour production tardive et des intérêts sur la pénalité pour production tardive des sections Fédéral, Alberta et Québec, activez la case suivante :

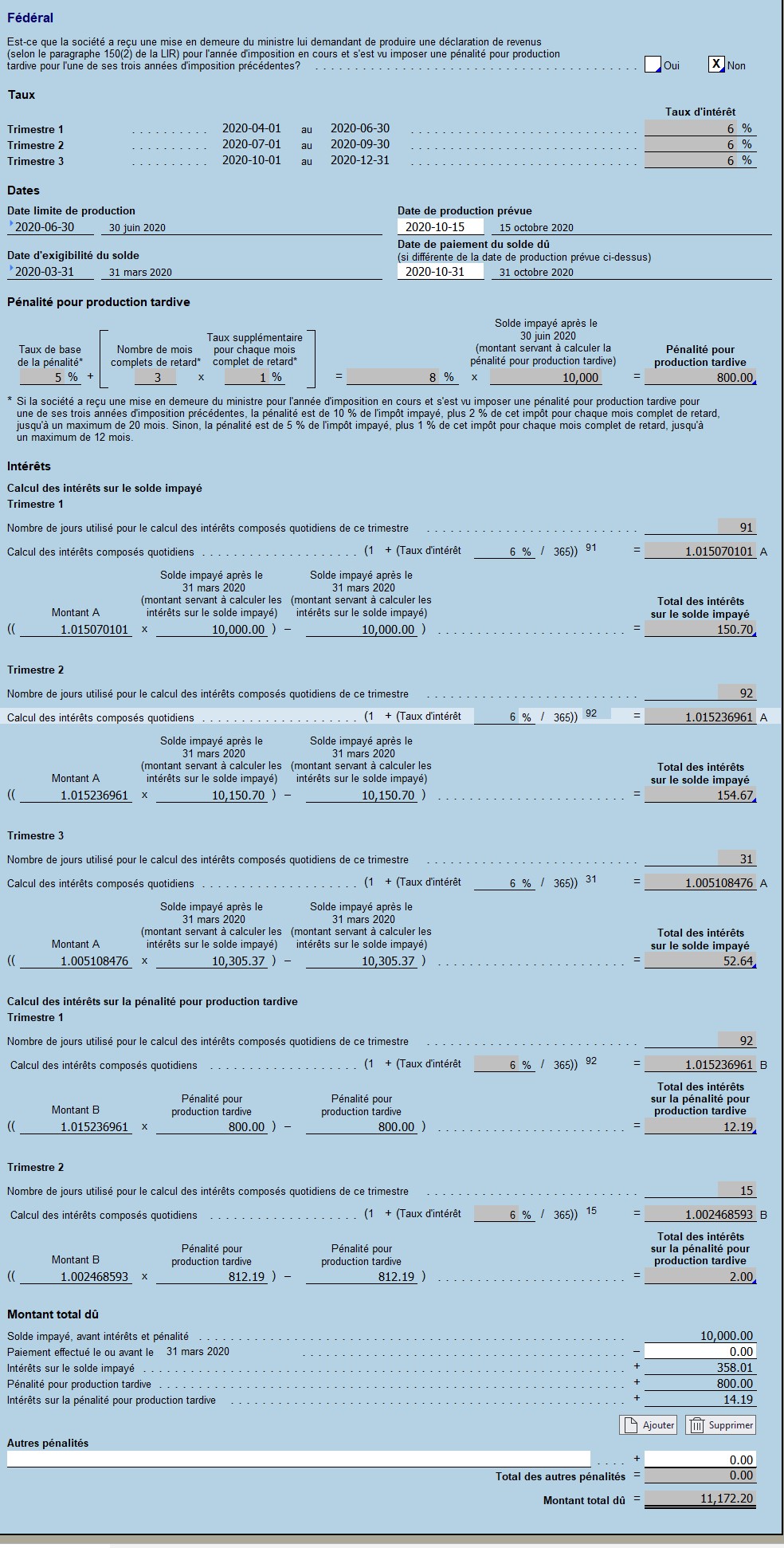

Calcul de la pénalité pour production tardive à la section Fédéral

Selon le paragraphe 162(1) de la Loi de l’impôt sur le revenu (LIR), si une société produit en retard sa déclaration de revenus, elle est passible d’une pénalité de 5 % de l’impôt impayé, plus 1 % de cet impôt pour chaque mois complet de retard, jusqu’à un maximum de 12 mois.

Veuillez noter que le montant de l’impôt payable utilisé dans le calcul de la pénalité pour production tardive de la section Fédéral comprend le montant de l’impôt fédéral plus le montant de l’impôt provincial ou territorial (sauf les provinces du Québec et de l’Alberta) et exclue les éléments suivants car les remboursements sont réputés être payés après la date où la déclaration doit être produite :

- le remboursement au titre de dividendes (ligne 784 de la déclaration T2);

- le remboursement fédéral au titre des gains en capital (ligne 788 de la déclaration T2);

- le remboursement provincial ou territorial au titre des gains en capital (ligne 808 de la déclaration T2).

Par contre, selon le paragraphe 162(2) de la LIR, si une société ne produit pas de déclaration de revenus pour une année d’imposition après avoir été mise en demeure de le faire conformément au paragraphe 150(2) de cette même loi et qu’avant le moment du défaut, elle devait payer une pénalité pour défaut de production d’une déclaration de revenus pour une des trois années d’imposition précédentes, la société est passible d’une pénalité de 10 % de l’impôt impayé, plus 2 % de cet impôt pour chaque mois complet de retard, jusqu’à un maximum de 20 mois. La question suivante permet d’ajuster les taux de la pénalité pour production tardive en fonction de la situation de la société, s’il y a lieu.

Calcul de la pénalité pour production tardive à la section Alberta

Selon le paragraphe 37(1) de l’Alberta Corporate Tax Act (ACTA), si une société produit en retard sa déclaration de revenus, elle est passible d’une pénalité de 5 % de l’impôt impayé (alinéa 37(1)a)), plus 1 % de l’impôt impayé pour chaque mois complet de retard, jusqu’à un maximum de 12 mois (alinéa 37(1)b)). Toutefois, le montant de l’impôt impayé est différent pour les fins des calculs faits selon l’alinéa 37(1)a) et l’alinéa 37(1)b). Pour les fins du calcul selon l’alinéa 37(1)a), l’impôt impayé correspond au montant de la ligne 080 du formulaire AT1 moins les montants au titre des crédits d’impôt suivants :

- Alberta Scientific Research & Experimental Development (SR&ED) Tax Credit (ligne 081 de la déclaration AT1);

- Instalments, other payments and ARTC instalments credited to income tax account for this taxation year (ligne 082 de la déclaration AT1);

- Interactive Digital Media Tax Credit (ligne 085 de la déclaration AT1);

- Alberta Qualifying Trust (QET) Tax Credit et le Film and Television Tax Credit (inscrits à la ligne 087 de la déclaration AT1)

Pour les fins du calcul selon l’alinéa 37(1)b), l’impôt impayé correspond au montant de la ligne 080 du formulaire AT1 moins le montant de la ligne Instalments, other payments and ARTC instalments credited to income tax account for this taxation year (ligne 082 de la déclaration AT1).

De plus, dans les deux cas, il ne faut pas tenir compte du montant de la ligne 086 (Alberta Capital Gains Refund) de la déclaration AT1, car ce remboursement est réputé être payé après la date à laquelle la déclaration doit être produite.

Champ Date limite de production

Le champ Date limite de production des sections Fédéral, Alberta et Québec sert à déterminer le nombre de mois complets de retard aux fins du calcul de la pénalité pour production tardive et sert aussi à déterminer le nombre de jours de retard aux fins du calcul des intérêts sur la pénalité pour production tardive.

Champ Date de production prévue

Le champ Date de production prévue des sections Fédéral, Alberta et Québec permet d’indiquer le jour où la déclaration est effectivement produite. Il sert à activer les calculs de la pénalité pour production tardive, des intérêts sur la pénalité pour production tardive et des intérêts sur le solde impayé. Lorsqu’une date est saisie dans ce champ et que le champ Date de paiement du solde dû (si différente de la date de production prévue ci-dessus) n’est pas rempli, le logiciel prend en considération que le paiement total a été effectué, c’est-à-dire que le paiement joint à la déclaration tient compte du solde impayé et des montants d’intérêts et de pénalité qui sont estimés dans ce formulaire.

Champ Date de paiement du solde dû (si différente de la date de production prévue ci-dessus)

Lorsque la société a produit sa déclaration en retard et que le paiement total de son solde dû a été fait à une date différente de celle inscrite dans le champ Date de production prévue, le champ Date de paiement du solde dû (si différente de la date de production prévue ci-dessus) de la sous-section Dates des sections Fédéral, Alberta et Québec vous permet d’inscrire la date où le solde dû a été acquitté en entier. Lorsqu’une date est saisie dans ce champ, le logiciel calcule les intérêts sur le solde dû à partir de cette date.

Sous-section Montant total dû

Si la société a payé une partie de son solde dû à la date d’exigibilité du solde ou avant, vous pouvez inscrire le montant du paiement effectué dans le champ ci-dessous de la sous-section Montant total dû des sections Fédéral, Alberta et Québec. Le logiciel calculera alors les intérêts sur le solde dû, la pénalité pour production tardive et les intérêts sur la pénalité pour production tardive à partir de la différence entre le solde dû et le paiement effectué :

Champ Date d’exigibilité du solde

Le champ Date d’exigibilité du solde des sections Fédéral, Alberta et Québec sert à déterminer le nombre de jours de retard aux fins du calcul des intérêts sur le solde impayé.

Fonctionnement de la sous-section Taux des sections Fédéral, Alberta et Québec

Les taux d’intérêt prescrits sont composés trimestriellement. Une année civile compte quatre trimestres, qui correspondent aux périodes suivantes : du 1er janvier au 31 mars, du 1er avril au 30 juin, du 1er juillet au 30 septembre et du 1er octobre au 31 décembre. Les taux d’intérêt prescrits pour chaque trimestre seront affichés selon la date de production prévue et la date d’exigibilité du solde, dans la sous-section Taux des sections Fédéral, Alberta et Québec.

Fonctionnement de la sous-section Intérêts des sections Fédéral, Alberta et Québec

Les intérêts sur le solde impayé sont calculés par trimestre. Ainsi, dans la sous-section Intérêts des sections Fédéral, Alberta et Québec, un calcul des intérêts sur le solde impayé sera effectué pour chaque trimestre présenté dans la section Taux. De plus, un calcul des intérêts sur la pénalité pour production tardive sera effectué pour chaque trimestre compris entre la date de production prévue et la date limite de production.

Veuillez noter que le montant de l’impôt payable utilisé dans le calcul des intérêts sur le solde impayé de la section Fédéral comprend l’impôt fédéral plus le montant de l’impôt provincial ou territorial (sauf les provinces du Québec et de l’Alberta) et exclue les éléments suivants car les remboursements sont réputés être payés après la date d’exigibilité du solde :

- le remboursement au titre de dividendes (ligne 784 de la déclaration T2);

- le remboursement fédéral au titre des gains en capital (ligne 788 de la déclaration T2);

- le remboursement provincial ou territorial au titre des gains en capital (ligne 808 de la déclaration T2).

De plus, il ne faut pas tenir compte de l’Alberta Capital Gains Refund (ligne 086 de la déclaration AT1) dans le calcul des intérêts sur le solde impayé de la section Alberta, car le remboursement est réputé être payé après la date d’exigibilité du solde.

Voici un exemple illustrant le fonctionnement du formulaire :

La société a un solde à payer de 10 000 $ dans sa Déclaration de revenus des sociétés (T2) et elle a effectué un paiement de 5 000 $ avant la date d’exigibilité de ce solde. La date limite de production est le 30 juin 2020, la date de production prévue est le 15 octobre 2020, la date de paiement du solde dû est le 31 octobre 2020 et la date d’exigibilité du solde est le 31 mars 2020.

La pénalité pour production tardive ainsi que les intérêts sur cette pénalité s’appliquent à partir du 1er juillet 2020, jusqu’au 15 octobre 2020.

Quant aux intérêts sur le solde dû, ceux-ci sont calculés pour la période du 1er mars 2020 au 31 octobre 2020.

Effectuer des demandes en direct

Vous pouvez demander une vérification des intérêts ou un état des intérêts en utilisant le service Effectuer des demandes en direct si vous êtes un représentant autorisé ou un propriétaire de l’entreprise. Pour voir un solde révisé incluant les intérêts calculés à une date précise, cliquez sur Calculer le solde futur dans « Mon dossier d’entreprise » sur le site Web de l’ARC, puis sélectionnez la date voulue. Vous pouvez aussi choisir cette option à partir du menu latéral gauche si la société a une somme due pour une période de déclaration. Pour obtenir plus de détails à ce sujet, veuillez consulter la page Web de l’ARC, Comprendre les intérêts.

Voir aussi

Guide T2 – Déclaration de revenus des sociétés

Guide de la déclaration de revenus des sociétés - Québec

Guide to completion of the Alberta Corporate Income Tax return

Taux d’intérêt prescrits – ARC