Notes de version CCH iFirm Taxprep T3 2020 v.3.0 (2020.20.28.01)

Essayez notre Base de connaissances!

Consultez notre Base de connaissances pour trouver rapidement l’information dont vous avez besoin!

Notre Base de connaissances contient une foule d’articles répondant aux questions techniques et fiscales les plus couramment posées aux agents du Centre de soutien. Il suffit d’entrer quelques mots-clés, et les articles apparaissent en ordre de pertinence pour vous offrir des renseignements judicieux qui répondront de façon précise à vos questions.

À propos de CCH iFirm Taxprep

Nous sommes heureux de vous présenter CCH iFirm Taxprep, le premier logiciel d’impôt pour professionnels au Canada à être basé sur l’infonuagique.

CCH iFirm Taxprep est exécuté dans votre navigateur Web. Il n’y a donc aucune installation à effectuer sur votre ordinateur, et toutes les mises à jour seront appliquées automatiquement au cours de la saison d’impôt.

Veuillez noter que seul le navigateur Google Chrome est pris en charge pour l’utilisation de CCH iFirm Taxprep.

CCH iFirm Taxprep est bilingue et vous offre :

- les calculs fiscaux les plus fiables de l’industrie, importés des logiciels Taxprep;

- des diagnostics complets, ainsi qu’une piste de vérification pour les diagnostics vérifiés par les utilisateurs;

- la possibilité de parcourir les champs où des données ont été saisies dans l’année;

- la possibilité d’ajouter des marques de révision et des commentaires;

- une interface conviviale;

- et plusieurs autres fonctionnalités.

Si vous aimeriez en apprendre davantage sur les nouveautés autres que fiscales qui sont incluses dans cette nouvelle version de CCH iFirm Taxprep, veuillez consulter les Notes de version techniques.

À propos de CCH iFirm Taxprep T3

Avec CCH iFirm Taxprep T3 vous avez accès à l’éventail le plus complet de formulaires d’impôt des fiducies ainsi qu’à des outils qui vous aideront à respecter les exigences complexes liées à la préparation des déclarations de revenus des fiducies. CCH iFirm Taxprep T3 vous permet notamment d’importer des données concernant les bénéficiaires en format CSV afin d’accélérer l’entrée de données et de réduire les erreurs liées à l’entrée de données.

Aperçu

C’est avec plaisir que nous vous présentons la troisième version de CCH iFirm Taxprep T3 2020. Cette version couvre les années d’imposition se terminant entre le 1er janvier 2019 et le 31 décembre 2020 inclusivement.

Les paramètres fiscaux applicables à l’année d’imposition 2020 sont ceux qui étaient connus au 11 juin 2020. Les changements qui pourraient être annoncés subséquemment seront intégrés dans les prochaines mises à jour du logiciel. Vous pouvez prendre connaissance des paramètres fiscaux applicables en consultant la Table des valeurs utilisées dans la déclaration comprise dans le logiciel.

Transmission électronique

Exigences gouvernementales

Au niveau fédéral et au Québec, tout déclarant qui produit plus de 50 feuillets ou relevés d’un même type doit en transmettre les données électroniquement au moyen d’Internet. En dessous de ce seuil, la transmission sur support papier est acceptée.

CCH iFirm Taxprep T3 générera un diagnostic vous rappelant d’utiliser la TED dès que vous produirez plus de 50 feuillets ou relevés.

Dates importantes pour la transmission par Internet

L’ARC accepte les transmissions électroniques de feuillets T3 et NR4 et de déclarations T3 depuis le 6 janvier 2020.

Les relevés 16 peuvent également être transmis à Revenu Québec depuis le 5 novembre 2019.

Conversion des fichiers

CCH iFirm Taxprep T3 2020 vous permet de convertir les fichiers-clients enregistrés avec Taxprep des Fiducies (portant l’extension .318 ou .319), avec Cantax FormMaster (portant l’extension .T18 ou .T19) et avec la version 2019.1 d’Intuit ProFile (portant l’extension .18R).

L’année d’imposition après conversion ne peut se terminer après le 31 décembre 2020. Au besoin, elle sera raccourcie de manière à être comprise dans la période couverte par cette version du logiciel.

Contenu de la version 3.0

Modifications et ajouts

Signature électronique

Dans le cadre des mesures prises par les gouvernements en raison de la pandémie de la COVID-19, dans CCH iFirm Taxprep T3, nous avons intégré la signature électronique à des formulaires supplémentaires. Puisque les besoins concernant la signature électronique évoluent sans cesse, nous ajoutons proactivement des formulaires pour faciliter la signature électronique dans le futur. Pour plus d'informations sur la liste complète des formulaires pouvant être signés par voie électronique, consultez l'article Signature électronique – Formulaires pris en charge.

T3, Déclaration de renseignements et de revenus des fiducies; et

TP-646, Déclaration de revenus des fiducies

L’Agence du revenu du Canada et Revenu Québec ont annoncé une série de mesures d’assouplissement supplémentaires ayant pour objectif d’aider les contribuables dans le contexte de la crise du coronavirus (COVID-19). Par conséquent :

- La date limite pour produire la déclaration de revenus d’une fiducie (T3RET et TP-646) dont l’année d’imposition se termine le 31 décembre 2019 a été reportée au 1er mai 2020;

-

La date limite de la production des déclarations de revenus des fiducies (T3RET et TP-646) dont la date limite était prévue le 31 mars, en avril ou en mai 2020 est désormais le 1er juin 2020.

-

La date limite de la production des déclarations de revenus des fiducies fédérales (T3RET) dont la date limite était prévue en juin, juillet ou en août 2020 est désormais le 1er septembre 2020.

-

La date limite de la production des déclarations de revenus des fiducies du Québec (TP-646) dont l’année d’imposition se termine dans la période du 2 mars au 31 mai 2020 est désormais le 1er septembre 2020.

- Le solde d’impôt et des acomptes provisionnels pour les déclarations de renseignements et de revenus des fiducies (T3RET) dont le paiement était prévu à compter du 18 mars et avant le 1er septembre 2020 doit être payé au plus tard le 1er septembre 2020;

- Le solde d’impôt et des acomptes provisionnels pour les déclarations de revenus des fiducies (TP-646) dont le paiement était prévu à compter du 17 mars et avant le 1er septembre 2020 doit être payé au plus tard le 1er septembre 2020;

- La date de versement de l’acompte provisionnel du 15 juin 2020 a été modifiée pour le 1er septembre 2020;

- Les intérêts et pénalités s’appliqueront aux montants dus après le 1er septembre 2020.

Par conséquent, les dates limites de production de ces déclarations et de leur solde dû ont été modifiées dans les formulaires Identification, Lettre C, Intérêts, Acomptes, Acomptes QC et Lettre client.

Remarque : L’impôt à payer de la partie XII.2 n’est pas couvert par les mesures d’assouplissement relatives à la COVID-19, qui permettent le report du paiement des soldes dus au 1er septembre 2020. Par conséquent, le montant d’impôt à payer de la partie XII.2 indiqué à la ligne 83 de la déclaration T3 doit être payé au plus tard à la date limite de production de la déclaration.

Annexe 1, Dispositions d’immobilisations

Le format de la date d’acquisition a été modifié de AA-MM à AAAA-MM dans la colonne 1 de toutes les sections du formulaire. Par conséquent, si vous aviez rempli le formulaire avec une version précédente du logiciel, une année se situant entre « 21 » et « 99 », sera considérée comme étant au 20e siècle (entre 1921 et 1999) et une année se situant entre « 00 » et « 20 » sera considéré comme étant au 21e siècle (entre 2000 et 2020). Il est suggéré de revoir les dates d’acquisition avant de produire le formulaire.

LM-15, Divulgation volontaire

À la suite d’une mise à jour, le formulaire LM-15 a subi de nombreuses modifications. Le formulaire a été en très grande partie remanié, c'est-à-dire que des sections ont été renumérotées, modifiées ou supprimées tandis que d'autres ont été ajoutées. Par exemple, la section 3, Conditions à respecter pour bénéficier des allègements du programme, est entièrement nouvelle. Par conséquent, nous vous suggérons vivement de revoir l’intégralité du formulaire avant de le soumettre.

Lettre client, Grille des lettres aux clients

Les fiducies qui résident à Hamilton et ses environs ainsi qu’à Kitchener-Waterloo et ses environs en Ontario devraient maintenant envoyer leurs déclarations par la poste à l'adresse suivante : Centre fiscal de Winnipeg, Programme de déclaration de revenus des fiducies T3, CP 14003, succursale Main, Winnipeg MB R3C 0N8. Si vous doutez que la résidence de la fiducie est située dans les environs de l’une de ces villes, postez votre déclaration au Centre fiscal de Winnipeg. Veuillez noter qu'un diagnostic a été ajouté au formulaire LETTRE C pour vous inviter à sélectionner un centre fiscal lorsque la fiducie réside en Ontario.

De plus, les fiducies qui résident à Laval, à Montréal et à Sherbrooke ainsi que les environs de ces trois villes au Québec doivent maintenant également envoyer leur déclaration au Centre fiscal de Winnipeg.

MR-69, Autorisation relative à la communication de renseignements ou procuration

À la suite de discussions avec Revenu Québec, nous avons ajouté le champ 1b, Numéro d’assurance sociale (NAS), afin d’y inscrire le numéro d’assurance sociale d’un défunt. Il est important de noter que ce NAS peut être utilisé pour remplir le formulaire MR-69 uniquement s’il s’agit d’une fiducie testamentaire qui n’a pas encore obtenu de numéro de compte. Si c’est le cas, les champs 2a, Nom de famille et 2b, Prénom devront alors être complétés. Les champs 1b, 2a et 2b sont dorénavant mis à jour en fonction des renseignements du défunt saisis dans la section Type de fiducie du formulaire Identification.

Revenus et déductions, Autres revenus et déductions

Dans son Avis de motion de voies et moyens visant à modifier la Loi de l’impôt sur le revenu du 16 juin 2019, le ministère des Finances Canada a annoncé l’ajout de l’alinéa 110(1)e), qui permet une déduction dans le calcul du revenu imposable d’un contribuable si certaines conditions sont réunies.

À cette fin, une ligne a été ajoutée à la section Autres déductions aux fins du calcul du revenu imposable (ligne 54) du formulaire Autres revenus et déductions pour inclure la nouvelle déduction prévue selon l’alinéa 110(1)e) de la LIR.

Table fédérale-provinciale, Table des taux et des valeurs utilisés dans la déclaration

Dans son budget du 19 mars 2020, le gouvernement du Manitoba a annoncé que le taux de la taxe de vente provinciale (TVP) passera de 7 % à 6 % et que cette réduction entrera en vigueur dès le 1er juillet 2020. Afin de produire des formulaires qui contiennent des calculs impliquant la TVP du Manitoba avant le 1er juillet 2020, inscrivez 7 % à la ligne Manitoba de la section Taxe de vente du formulaire par substitution.

T3BC, Impôt de la Colombie-Britannique

T3BCMJ, Impôt provincial (administrations multiples) – Impôt de la Colombie-Britannique

Une septième colonne a été ajoutée au tableau des formulaires T3BC et T3BCMJ, uniquement à l’écran, afin de présenter le nouveau palier supérieur d’imposition de 220 000 $ pour les années d’imposition 2020 et suivantes.

Contenu de la version 2.0

Modifications et ajouts

AUT-01, Autoriser l'accès par téléphone et par courrier d'un représentant

AUT-01X, Annuler l'autorisation de votre représentant

Des modifications importantes ont été apportées au processus d’autorisation des représentants auprès de l’ARC. Depuis le 10 février 2020, l'ARC n'accepte plus les demandes d'autorisation ou d'annulation d'un représentant qui sont soumises par les formulaires T1013 et NR95, puisque ceux-ci ont été retirés. Ces formulaires ont été remplacés par le formulaire AUT-01, qui permet de communiquer avec l’ARC par téléphone ou par écrit, ainsi que par le formulaire AUT-01X, qui permet d’annuler une autorisation. Si vous avez rempli une demande d’autorisation ou d’annulation avec l’un des formulaires retirés dans une version précédente du logiciel, seulement une partie de l’information sera transférée vers les nouveaux formulaires AUT-01 et AUT-01X. Par conséquent, il est fortement conseillé de revoir le contenu de ces formulaires avant de produire ceux-ci.

De plus, dans l’onglet Formulaires d’autorisation du profil du cabinet, la section NR95 – Demander ou annuler l'autorisation d'un représentant pour un compte d'impôt de non-résident a été supprimée et la section T1013 – Demander ou annuler l'autorisation d'un représentant a été renommée AUT-01 – Autoriser l'accès par téléphone et par courrier d'un représentant. La liste déroulante Niveau d’autorisation a été remplacée par les cases à cocher Type d’accès. De plus, vous devez dorénavant faire le choix entre un représentant qui est un particulier ou une entreprise en activant les cases à cocher prévues à cet effet.

RC199, Demande relative au Programme des divulgations volontaires (PDV)

Lors de la mise à jour de ce formulaire, la Partie E – Pour les divulgations rapportant des actions de sociétés non résidentes (autres que des filiales étrangères) de la section 6 a été retirée.

DONS, Sommaire des dons de bienfaisance

Nous avons ajouté une nouvelle option pour indiquer qu’un don a été fait après 36 mois, mais dans les 60 mois suivant le décès, par une fiducie qui est une ancienne SAIP continuant à répondre aux autres exigences pour être une SAIP sauf pour la limite de 36 mois.

T3BC, Impôt de la Colombie-Britannique

T3BCMJ, Impôt provincial (administrations multiples) - Impôt de la Colombie-Britannique

Dans son budget du 18 février 2020, le gouvernement de la Colombie-Britannique a annoncé l’ajout d’un nouveau palier supérieur d’imposition pour les années d’imposition 2020 et suivantes. Par conséquent, les revenus imposables supérieurs à 220 000 $ des successions assujetties à l’imposition à taux progressifs (SITP) et des fiducies admissibles pour personnes handicapées (FAPH) seront imposés au taux de 20.5 %. Quant au taux d’imposition des fiducies autres que les SITP et FAPH, celui-ci passe de 16.5 % à 20.5 %. De plus, le taux de crédit pour les dons de plus de 200 $ a également été ajusté à 20.5 %.

Contenu de la version 1.0

Modifications et ajouts

T1013, Demander ou annuler l'autorisation d'un représentant

NR95, Demander ou annuler l'autorisation d'un représentant pour un compte d'impôt de non-résident

Changements importants aux processus d’autorisation des représentants auprès de l’ARC

À partir de la mi-février, l'ARC n'acceptera plus les demandes d'autorisation ou d'annulation d'un représentant qui sont soumises par les formulaires T1013 et NR95, puisque ces derniers seront éliminés.

En effet, à partir de cette date, l’ARC rendra disponible sur son site le nouveau formulaire AUT-01 combiné qui accorde l’accès hors ligne seulement. Ce nouveau formulaire regroupera trois formulaires d’autorisation, soit les formulaires T1013, RC59 et NR95. Par conséquent, si vous désirez faire parvenir une copie papier du formulaire AUT-01 combiné à l’ARC, vous pouvez vous procurer la nouvelle version imprimable du formulaire auprès de l’ARC et la remplir manuellement, ou encore attendre la prochaine sortie de version de CCH iFirm Taxprep T3. Il est important de noter que cette nouvelle version imprimable du formulaire AUT-01 permettra uniquement de demander un accès hors ligne qui accordera le droit de communiquer avec l’ARC par téléphone, par la poste ou en personne. Aucun accès en ligne ne pourra être demandé par le biais de cette version imprimable.

Feuillet T3, État des revenus de fiducie (répartitions et attributions)

Avant 2018, l’impôt sur le revenu fractionné s’appliquait uniquement aux personnes de moins de 18 ans. En vertu des règles entrées en vigueur en 2018, l’impôt sur le revenu fractionné s’applique désormais aussi aux personnes de 18 ans et plus.

Les règles relatives à l’impôt sur le revenu fractionné s’appliquent généralement aux dividendes, intérêts ou gains en capital reçus directement ou par l’intermédiaire d’une société de personnes ou d’une fiducie (autre qu’une fiducie de fonds communs de placement). Les règles peuvent varier selon que la personne est âgée moins de 18 ans, de 18 à 24 ans ou de plus de 24 ans. Pour plus d’informations à ce sujet, consultez l’Aide du feuillet T3.

Même si l’ARC n’a ajouté aucune case au feuillet T3 pour indiquer les revenus assujettis à l’impôt sur le revenu fractionné, des cases maison ont été ajoutées pour inscrire le montant de revenu fractionné lors de la préparation des feuillets. Si vous utilisez la commande Imprimer les feuillets, cette information est alors imprimée dans l’encadré « Footnotes – Notes ».

Annexe 8, Revenus de placements, frais financiers et montant de la majoration des dividendes conservés par la fiducie

Annexe 11, Impôt fédéral sur le revenu

T3MB, Impôt du Manitoba

T3NB, Impôt du Nouveau-Brunswick

T3NL, Impôt de Terre-Neuve-et-Labrador

T3NT, Impôt des Territoires du Nord-Ouest

T3ON, Impôt de l’Ontario

T3YT, Impôt du Yukon

À la suite de nos récentes communications avec l’ARC, le taux de majoration des dividendes autres que des dividendes déterminés sera désormais établi en fonction de la date de la fin d’année d'imposition de la fiducie plutôt que de la date à laquelle le dividende a été reçu. Par conséquent, pour une fiducie dont la fin d’exercice est en 2019, le taux de majoration du dividende utilisé sera de 15 %, et ce, même si le dividende a été reçu en 2018.

T776, Déduction pour amortissement

T2042, Déduction pour amortissement

T2125, Déduction pour amortissement

Le montant à la ligne Déduction additionnelle pour amortissement de 30 % calculée sur les acquisitions de l’exercice courant à réclamer dans le prochain exercice de la section « Catégories 14, 14.1, 43.1, 43.2, 44, 50 et 53 seulement » est maintenant calculé dans les formulaires suivants :

- T776 Section A, DPA autre que les catégories 10.1 et 13;

- T2042 Section A, DPA autre que les catégories 10.1 et 13; et

- T2125 Section A, DPA autre que les catégories 10.1 et 13.

Relevé 16, Revenus de fiducie

Le montant des lignes A-2, A-3, A-4, E-1, F-1, G-1, G-3 et H-3 est maintenant calculé. Lors de l’ouverture d’un fichier-client traité avec une version précédente de CCH iFirm Taxprep T3, si un montant avait été inscrit à l’une ou l’autre de ces lignes, il sera conservé par substitution.

De plus, les cases C11, Montant réel des dividendes déterminés – après 2017 et avant le 28 mars 2018, C12, Montant réel des dividendes déterminés – après le 27 mars 2018 et avant 2019, C21, Montant réel des dividendes ordinaires – après 2017 et avant le 28 mars 2018, et C22, Montant réel des dividendes ordinaires – après le 27 mars 2018 et avant 2019, ont été supprimées. Les cases K 1, Revenu fractionné – Impôt étranger sur des revenus d’entreprise, et L 1, Revenu fractionné – Impôt étranger sur des revenus non tirés d’une entreprise, ont été ajoutées.

Annexe B, Revenu de placements, majoration des dividendes non désignés et rajustements des frais de placement

La ligne 327c, Partie du montant de la ligne 326 qui correspond à la majoration des dividendes reçus ou réputés reçus en 2019, multipliée par la fraction indiquée, colonne par colonne, a été ajoutée dans la section 2, « Montant de la majoration des dividendes non désignés et crédit d’impôt pour dividendes » de ce formulaire.

TP-646.F, Annexe F – Impôts à payer par une fiducie déterminée relativement à un immeuble déterminé

Les colonnes 3.1, 5.1 et 5.2 ont été ajoutées au tableau Amortissement afin de calculer l’amortissement dans le cas de biens relatifs à l’incitatif à l’investissement accéléré (BIIA) acquis après le 20 novembre 2018 et devenus prêts à être mis en service durant l’année d’imposition. Pour plus de renseignements, consultez l’Aide du formulaire.

TP-128.F, Revenu d’une fiducie provenant de la location de biens immeubles

Les colonnes 3.1, 5.1 et 5.2 ont été ajoutées au tableau Amortissement afin de calculer l’amortissement dans le cas de biens relatifs à l’incitatif à l’investissement accéléré (BIIA) acquis après le 20 novembre 2018 et devenus prêts à être mis en service durant l’année d’imposition. Pour plus de renseignements, consultez l’Aide du formulaire.

TP-768.1, Impôt de récupération – Fiducie admissible pour personne handicapée

L’annexe H a été remplacée par le formulaire TP-768.1. Le calcul de l’impôt de récupération pour une fiducie admissible pour personne handicapée qui est effectué dans ce formulaire est le même que celui qui était effectué dans l’annexe H.

TP-772, Crédit pour impôt étranger

Lors de la mise à jour de ce formulaire, les lignes 30.1, 50.1, 60.1 et 80.1 ont été ajoutées afin d’inscrire la portion des montants des lignes 30, 50, 60 et 80, respectivement, qui constitue des revenus étrangers fractionnés ne provenant pas d’une entreprise. La ligne 91, Montant de la ligne 75 du formulaire TP-766.3.4, si vous avez inscrit un montant à la ligne 30.1 ou 60.1 du présent formulaire, a également été ajoutée au formulaire.

MR-69, Autorisation relative à la communication de renseignements ou procuration

Conformément aux exigences de Revenu Québec, le code à barres 2D n’est plus généré si certaines validations minimales ne sont pas respectées. Les diagnostics correspondants ont été reclassés dans le groupe « Code à barres ». De plus, un diagnostic a été ajouté pour aviser le préparateur que le code à barres ne sera pas généré à l’impression du formulaire tant que les corrections nécessaires ne sont pas apportées. Veuillez noter que l’absence d’un code à barres 2D peut engendrer des délais de traitement prolongés de la part de Revenu Québec.

Pour obtenir de l’aide

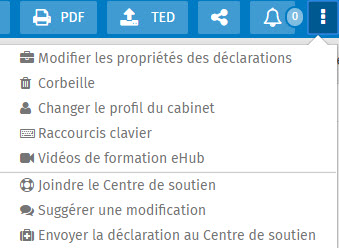

Cette version inclut les ressources d’aide suivantes :

- une liste des raccourcis-clavier disponibles;

- des vidéos de formation eHub.

Pour accéder aux ressources d’aide ou pour soumettre une suggestion ou une idée relativement à ce produit, cliquez sur l’icône suivante dans le coin supérieur droit de l’écran :

Pour nous joindre

Heures d’ouverture des services de soutien technique et de soutien fiscal

Du lundi au vendredi, de 8 h 30 à 20 h (HNE)

Téléphone (sans frais) : 1-800-268-4522

Courriel :csupport@wolterskluwer.com