Notes de version CCH iFirm Cantax T3 2022 v.3.0 (2022.10.33.01)

Essayez notre Base de connaissances!

Consultez notre Base de connaissances pour trouver rapidement l’information dont vous avez besoin!

Notre Base de connaissances contient une foule d’articles répondant aux questions techniques et fiscales les plus couramment posées aux agents du Centre de soutien. Il suffit d’entrer quelques mots-clés, et les articles apparaissent en ordre de pertinence pour vous offrir des renseignements judicieux qui répondront de façon précise à vos questions.

À propos de CCH iFirm Cantax

Nous sommes heureux de vous présenter CCH iFirm Cantax, le premier logiciel d’impôt pour professionnels au Canada à être basé sur l’infonuagique.

CCH iFirm Cantax est exécuté dans votre navigateur Web. Il n’y a donc aucune installation à effectuer sur votre ordinateur, et toutes les mises à jour seront appliquées automatiquement au cours de la saison d’impôt.

Veuillez noter que seul le navigateur Google Chrome est pris en charge pour l’utilisation de CCH iFirm Cantax.

CCH iFirm Cantax est bilingue et vous offre :

- les calculs fiscaux les plus fiables de l’industrie, importés des logiciels Taxprep;

- des diagnostics complets, ainsi qu’une piste de vérification pour les diagnostics vérifiés par les utilisateurs;

- la possibilité de parcourir les champs où des données ont été saisies dans l’année;

- la possibilité d’ajouter des marques de révision et des commentaires;

- une interface conviviale;

- et plusieurs autres fonctionnalités.

Si vous aimeriez en apprendre davantage sur les nouveautés autres que fiscales qui sont incluses dans cette nouvelle version de CCH iFirm Cantax, veuillez consulter les Notes de version techniques.

À propos de CCH iFirm Cantax T3

Avec CCH iFirm Cantax T3 vous avez accès à l’éventail le plus complet de formulaires d’impôt des fiducies ainsi qu’à des outils qui vous aideront à respecter les exigences complexes liées à la préparation des déclarations de revenus des fiducies. CCH iFirm Cantax T3 vous permet notamment d’importer des données concernant les bénéficiaires en format CSV afin d’accélérer l’entrée de données et de réduire les erreurs liées à l’entrée de données.

Aperçu

C’est avec plaisir que nous vous présentons CCH iFirm Cantax T3 2022 v.3.0. Cette version couvre les années d’imposition se terminant entre le 1er janvier 2021 et le 31 décembre 2022 inclusivement.

Les paramètres fiscaux applicables à l’année d’imposition 2022 sont ceux qui étaient connus au 8 juin 2022. Les changements qui pourraient être annoncés subséquemment seront intégrés dans les prochaines mises à jour du logiciel. Vous pouvez prendre connaissance des paramètres fiscaux applicables en consultant la Table des valeurs utilisées dans la déclaration comprise dans le logiciel.

Transmission électronique

Exigences gouvernementales

Au niveau fédéral et au Québec, tout déclarant qui produit plus de 50 feuillets ou relevés d’un même type doit en transmettre les données électroniquement au moyen d’Internet. En dessous de ce seuil, la transmission sur support papier est acceptée.

CCH iFirm Cantax T3 générera un diagnostic vous rappelant d’utiliser la TED dès que vous produirez plus de 50 feuillets ou relevés.

Dates importantes pour la transmission par Internet

L’ARC accepte les transmissions électroniques de feuillets T3 et NR4 depuis le 10 janvier 2022.

Les relevés 16 peuvent également être transmis à Revenu Québec depuis le 15 novembre 2021.

Veuillez noter qu’il n’est plus possible d’effectuer la transmission de déclarations T3, T3M et T3S en utilisant le service de Transfert de fichiers par Internet (XML), car cette transmission n’est plus prise en charge depuis le 23 décembre 2021 par l’ARC. Par contre, les transmissions de déclarations T1061, T2000, T3D, T3GR, T3P et T3RI sont toujours possibles par le service de Transfert de fichiers par Internet (XML).

L’ARC offre le service de transmission électronique des déclarations T3, T3M et T3S par l’entremise de la TED T3 depuis le 2 mars dernier. Pour obtenir plus de renseignements à ce sujet, veuillez consulter l’article Fédéral – TED T3.

Conversion des fichiers

CCH iFirm Cantax T3 2022 vous permet de convertir les fichiers-clients enregistrés avec Taxprep des Fiducies (portant l’extension .320 ou .321), avec Cantax FormMaster (portant l’extension .T20 ou .T21) et avec la version 2021.1 d’Intuit ProFile (portant l’extension .20R).

L’année d’imposition après conversion ne peut se terminer après le 31 décembre 2022. Au besoin, elle sera raccourcie de manière à être comprise dans la période couverte par cette version du logiciel.

Contenu de la version 3.0

Modifications et ajouts

MR-14.B, Avis de distribution de biens

En raison d’une mise à jour, des modifications importantes ont été apportées à ce formulaire, entre autres;

- L’ensemble du formulaire a été renuméroté.

- Les sections et sous-sections ont été renommées ou reclassées.

- Dans la partie 1, vous devez maintenant indiquer si le destinataire de la correspondance est la personne visée 1 (case 1b) ou une personne désignée ayant une procuration (case 1c).

- Dans la partie 1, il est dorénavant possible d’inscrire plus d’une personne visée (demandeur dans la version précédente du formulaire).

Si vous avez rempli ce formulaire en utilisant une version précédente du logiciel, il est conseillé de revoir l’ensemble du formulaire avant de le produire.

TP-1012.B, Report rétrospectif d’une déduction ou d’un crédit d’impôt

Le numéro de compte de la fiducie est désormais requis.

Contenu de la version 2.0

Modifications et ajouts

ID, Identification de la fiducie et autres renseignements

La section Questions utilisées pour la TED seulement a été ajoutée afin de permettre l’ajout des réponses à des questions qui sont requises dans certaines situations précises pour transmettre électroniquement l’une des déclarations T3, soit la déclaration T3, la déclaration T3M ou la déclaration T3S.

De plus, pour les besoins des déclarations T3, T3M et T3S, la question maison Le nom du fiduciaire a-t-il changé depuis la dernière fois que l'ARC a été avisée? a été ajoutée dans la section Identification du ou des fiduciaires, car la réponse à cette question est obligatoire pour la transmission électronique. Veuillez noter que la réponse à cette question est à Non par défaut.

Profils du cabinet

À la section Renseignements pour la TED de l’onglet Informations générales, les champs suivants ont été ajoutés afin de vous permettre d’inscrire les informations relatives à la communication avec l’ARC lors d’une revue de précotisation ou de postcotisation pour l’ensemble des fichiers-client :

- Autorisation accordée par toutes les fiducies afin de permettre à l'ARC de communiquer directement avec le déclarant par voie électronique pour demander des pièces justificatives lorsque la déclaration est sélectionnée pour un examen de précotisation ou de postcotisation;

- Cette autorisation prendra fin le;

- Code de contact pour la revue de précotisation;

- Code de contact pour la revue de postcotisation.

T3, Déclaration de renseignements et de revenus des fiducies

Pour les besoins de la déclaration T3, la question maison Le nom du fiduciaire a-t-il changé depuis la dernière fois que l'ARC a été avisée? a été ajoutée, à l’écran seulement, dans la section Renseignements sur le fiduciaire, car la réponse à cette question est obligatoire pour la transmission électronique. La réponse à cette question est mise à jour avec la réponse à la question maison qui a été ajoutée à la section Identification du ou des fiduciaires du formulaire ID.

TED, Transmission électronique de la déclaration T3, T3M ou T3S

Les champs suivants ont été ajoutés au début de la section Information provenant du profil du cabinet :

- Est-ce que la fiducie autorise l'ARC à communiquer directement avec le déclarant par voie électronique pour demander des pièces justificatives lorsque la déclaration est sélectionnée pour un examen de précotisation ou de postcotisation?;

- La présente autorisation est valable pour l'année fiscale et expire le;

- Code de contact pour la revue de précotisation;

- Code de contact pour la revue de postcotisation.

Ces nouveaux champs sont utilisés uniquement pour la transmission électronique et vous permettent d’indiquer si l’ARC doit communiquer avec le préparateur de la déclaration ou avec la fiducie lorsque la déclaration est sélectionnée pour un examen de précotisation ou de postcotisation.

Les sections Admissibilité à la TED et Exclusions de la TED ont été modifiées afin qu’elles puissent être admissibles à la transmission électronique de la déclaration T3, T3M ou T3S.

Les conditions d’exclusion pour la transmission électronique de la déclaration T3, T3M ou T3S ont été modifiées.

Les lignes suivantes ont été retirées :

- Le montant inscrit aux lignes 56, 84 ou 94 de la déclaration T3 est différent de 0,00 $.

- La fiducie est une fiducie intermédiaire de placement déterminée (FIPD) (code 028).

- La fiducie est assujettie aux dispositions réputées, telles qu'elles sont décrites dans le formulaire T1055, Sommaire des dispositions réputées.

- La fiducie déclare un montant de la majoration des dividendes à la ligne 49 de la déclaration T3.

- La fiducie déclare des provisions dans l'annexe 2, Provisions relatives aux dispositions d'immobilisations, ou à la zone 1170 de l'annexe 1, Dispositions d'immobilisations.

- La fiducie déclare des attributions de gains en capital imposables admissibles à la déduction à la ligne 930 de l’annexe 9, Revenus répartis et attribués aux bénéficiaires.

- La fiducie est assujettie à l'impôt minimum et a un revenu imposable rajusté net pour l'impôt minimum (zone 12270 de l'annexe 12, Impôt minimum) supérieur à 0,00 $.

- Est-ce que la fiducie a fait faillite et soumet une déclaration de pré-faillite ou de post-faillite?

Les lignes suivantes ont été ajoutées :

- La fiducie qui produit ou déclare les formulaires et les déclarations suivants est exclue de la TED :

- T3D – Régime de participation différée aux bénéfices (RPDB) ou le RPDB dont l’agrément a été retiré;

- T3P – Régime de pensions d’employés;

- T3PRP – Régime de pension agréé collectif (RPAC);

- T3RI – Placement enregistré;

- T3GR – Déclaration de renseignements et d’impôt sur le revenu pour un groupe de fiducies régies par un REER, un FERR, un REEE ou un REEI;

- T1061 – Groupe de fiducies canadiennes au profit d’athlètes amateurs;

- La déclaration est produite en vertu de l’article 216;

- T3A – Demande par une fiducie d’un report rétrospectif d’une perte;

T3 NB-SBI, T3 Crédit d'impôt du Nouveau-Brunswick pour les investisseurs dans les petites entreprises;

- T3 SK-CG, Crédit d'impôt de la Saskatchewan pour gains en capital sur biens agricoles et actions de petites entreprises (fiducies);

- T3PFT, T3 Crédit provincial ou territorial pour impôt étranger des fiducies.

-

Le formulaire T1273, État A - Renseignements harmonisés pour les programmes Agri-stabilité et Agri-investissement et état des résultats des activités d'une entreprise agricole pour particuliers est exclus de la TED T3.

- Le formulaire T1163, État A - Renseignements pour les programmes Agri-stabilité et Agri-investissement et état des résultats des activités d'une entreprise agricole pour particuliers est exclus de la TED T3.

- L’impôt sur le revenu est payé dans plus de trois pays étrangers sur le formulaire T3FFT, T3 Crédits fédéraux pour impôt étranger des fiducies.

- La fiducie produit plus de 12 formulaires Données financières choisies (DFC).

- La fiducie soumet une demande de crédit d’impôt pour la remise des produits issus de la redevance sur les combustibles aux agriculteurs.

TED, Sommaire des champs requis pour la déclaration T3

Ce formulaire maison a été modifié afin d’inclure toutes les données et informations relatives à la déclaration T3 et à ses annexes, ainsi qu’aux formulaires T184, T1055 et T2000 qui sont transmis électroniquement par la TED à l’ARC avec la déclaration T3.

Les informations de la section Renseignements nécessaires pour la TED sont aussi incluses lors de la transmission électroniquement d’une déclaration T3M ou T3S.

Annexe 15, Renseignements sur la propriété effective d’une fiducie

L’annexe 15 n’est pas comprise dans la version 2021 de la déclaration T3. L’ARC n’administrera les nouvelles exigences en matière de déclaration et de production que lorsque les dispositions législatives auront reçu la sanction royale. L’annexe 15 avait été rendue publique, il y a quelques semaines, et a été retirée depuis. Par conséquent, on nous a demandé de retirer l’annexe de notre logiciel.

MR-14.A, Avis de distribution de biens dans le cas d’une succession

En raison d’une mise à jour, des modifications importantes ont été apportées à ce formulaire :

- L’ensemble du formulaire a été renuméroté.

- Les parties 4, Type de distribution visée par le certificat, et 6, Revenus gagnés après le décès, ont été ajoutées au formulaire.

- Dans la partie 2, vous devrez maintenant indiquer si le destinataire de la correspondance est le premier liquidateur (case 10b) ou une personne désignée ayant une procuration (case 10c).

- L’information en lien avec l’adresse (appartement, numéro, rue, etc.) est maintenant présentée dans plusieurs cases des parties 1 et 2.

- Dans la partie 2, si le liquidateur est un particulier, le nom et le prénom doivent être saisis séparément dans les cases 13a et 13b. Si le liquidateur n’est pas un particulier, le nom devra être saisi dans la case 12. Les cases 13a et 13b correspondront alors au nom de la personne à contacter.

- Dans la partie 5, Patrimoine laissé au décès, le libellé de plusieurs lignes a été modifié. Des lignes ont été ajoutées, alors que d’autres ont été supprimées ou regroupées.

Si vous avez rempli ce formulaire en utilisant une version précédente du logiciel, il est conseillé de revoir l’ensemble du formulaire avant de le produire.

DFC (T776), Données financières choisies

DFC (T2042), Données financières choisies

DFC (T2125), Données financières choisies

Ces trois nouveaux formulaires maison multicopies contiennent toutes les données et informations qui sont transmises électroniquement par la TED avec la déclaration T3 pour les formulaires applicables correspondants T776, T2042 et T2125.

T3QDT-WS, Feuille de calcul pour l’impôt de récupération

Auparavant, les années d’imposition 2016 et les suivantes étaient indiquées dans le formulaire T3QDT-WS, soit une colonne pour chaque année depuis qu’une fiducie pour personne handicapée peut être soumise à l’impôt de récupération. Lors de la plus récente mise à jour du formulaire, les années inscrites par défaut ont été retirées et celles-ci ont été remplacées par des cases situées au-dessus des colonnes où les années doivent être saisies manuellement. Par conséquent, seules les années d’imposition visées par la déclaration doivent être saisies sur le formulaire et les montants d’une année qui ont déjà été inclus dans le calcul de l’impôt de récupération pour une année précédente ne doivent pas être saisis. Ainsi, les montants des lignes 1, 2a, 3 et 4 ne seront plus calculés à partir du formulaire COMP5.

Par ailleurs, le bouton Ajouter a été ajouté au sommet de la partie 1 afin de permettre l’insertion de colonnes dans les tableaux lorsque nécessaire.

Si vous avez rempli ce formulaire avec une version précédente du logiciel, vous devez réviser l’ensemble de votre formulaire avant de le produire, puisque les données ne seront pas reportées dans la nouvelle version du logiciel.

T3M, Déclaration de revenus des fiducies pour l’environnement

La question maison S’agit-il d’une déclaration modifiée? ainsi que le champ Préciser le pays (si autre que le Canada) ont été ajoutés, à l’écran seulement, dans la section Identification et autres renseignements afin de répondre aux exigences de l’ARC pour la transmission électronique.

De plus, la question maison Le nom du fiduciaire a-t-il changé depuis la dernière fois que l'ARC a été avisée? a été ajoutée, à l’écran seulement, dans la section Renseignements sur le fiduciaire car un champ obligatoire demande ce renseignement pour la transmission électronique de la déclaration T3M. La réponse à cette question est mise à jour avec la réponse à la question maison qui est ajoutée dans la section Identification du ou des fiduciaires du formulaire ID.

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH IFirm Cantax T3, les valeurs négatives qui avaient été inscrites aux lignes 010 et 095 ne seront pas conservées. De plus, seulement les 60 premiers caractères seront conservés dans les champs Nom du fiduciaire et Adresse de la section Renseignements sur le fiduciaire.

T3S, Déclaration de revenus concernant un régime de prestations supplémentaires de chômage

Pour les besoins de la déclaration T3S, la question maison Le nom du fiduciaire a-t-il changé depuis la dernière fois que l'ARC a été avisée? a été ajoutée, à l’écran seulement, dans la section Renseignements sur le fiduciaire, car la réponse à cette question est obligatoire pour la transmission électronique. La réponse à cette question est mise à jour avec la réponse à la question maison qui a été ajoutée à la section Identification du ou des fiduciaires du formulaire ID .

Lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Cantax T3, les valeurs négatives qui avaient été inscrites aux lignes 241, 010 et 095 ne seront pas conservées. De plus, le champ Numéro de compte, dont les données proviennent du champ Numéro de compte de la fiducie du formulaire Identification, est maintenant protégé. Par conséquent, si un numéro a été inscrit par substitution, il ne sera pas conservé. Enfin, pour les fiduciaires non-particuliers, seulement les 60 premiers caractères seront conservés dans les champs Adresse de la section Renseignements sur le fiduciaire et de la section Renseignements sur la fiducie ainsi que dans le champ Nom du régime de la section Identification et autres renseignements. Aussi, pour les fiduciaires non-particuliers, seulement les 50 premiers caractères seront conservés dans les champs Ville des sections Renseignements sur le fiduciaire et Renseignements sur la fiducie.

T183, Déclaration de renseignements pour la transmission électronique d’une déclaration de fiducie

Ce nouveau formulaire permet d’obtenir l’autorisation de transmettre électroniquement une déclaration de revenus de fiducie. Les informations des parties A à D doivent être complétées avant de faire signer le formulaire à la partie E. Avant de transmettre électroniquement la déclaration, vous devez également répondre à la question Le formulaire T183 a-t-il été signé électroniquement ? dans la section Signature électronique. Si la réponse est Oui, la date et l’heure de la signature électronique doivent également être saisies.

Dans l’onglet Informations générales du profil du cabinet, des options ont été ajoutées afin que vous puissiez indiquer si vous comptez utiliser une méthode de signature électronique et si vous souhaitez imprimer le formulaire avec ou sans la page de renseignements et instructions. Ces choix se reporteront dans la section Information provenant du Profil du cabinet au haut du formulaire T183.

TP-768.1, Impôt de récupération – Fiducie admissible pour personne handicapée

À la suite des modifications apportées au formulaire T3QDT-WS, les colonnes des années d’imposition précédentes ont été supprimées du formulaire TP-768.1. Ainsi, les montants des lignes 800 et 801 ne seront plus calculés à partir du formulaire QCOMP5.

Si vous avez rempli ce formulaire avec une version précédente du logiciel, vous devez le réviser dans son ensemble avant de le produire puisque les données ne seront pas reportées dans la nouvelle version du logiciel.

Contenu de la version 1.0

Modifications et ajouts

Profil du cabinet

L’option Aucune adresse courriel ne peut être saisie dans les formulaires de la déclaration a été ajoutée à la section Options – Déclarations dans l’onglet Informations générales du profil du cabinet. Lorsque que cette option est activée, un diagnostic s’affiche dans la déclaration et empêche la saisie ou la modification de la valeur du champ d’adresse courriel. Cette option est définie à Non par défaut. Prenez note que lors de la conversion du profil du cabinet, la sélection pour cette option sera conservée. La conversion de l’adresse courriel dans les fichiers clients n’est pas touchée par cet ajout. Par conséquent, si une adresse courriel est inscrite, elle sera convertie.

Seuil de transmission électronique obligatoire

Dans son budget du 19 avril 2021, le gouvernement du Canada a annoncé son intention d’abaisser le seuil de transmission électronique obligatoire des déclarations de renseignements de 50 à 5 déclarations. Toutefois, veuillez noter que cette mesure n’est pas encore en vigueur. Vous pouvez obtenir les renseignements les plus récents sur le site de l’ARC à l’adresse canada.ca/production-electronique-obligatoire. Vous pouvez également vous abonner à leur liste sur la production électronique des déclarations de renseignements à l’adresse canada.ca/arc-listes-envois-electroniques.

ID, Identification de la fiducie et autres renseignements

L‘intégration de CCH Practice a été retirée du logiciel. Par conséquent, l’option de cette intégration du panneau Options et paramètres ainsi que la section CCH Practice qui était présente dans le formulaire ID ont été retirées.

Si vous désirez inscrire les informations en lien avec CCH Practice dans le fichier-client, nous suggérons d’utiliser l’un des champs disponibles dans le logiciel qui sera conservé lors de la conversion du fichier-client, par exemple les champs définis par l’utilisateur qui se trouvent à la fin du formulaire ID.

De plus, certains numéros de code de la liste Type de fiducie ont été modifiés afin d’être à jour avec ceux de la version 2020 du guide T4013. Lors de l’ouverture d’un fichier créé avec une version précédente du logiciel, l’ancien numéro de code de fiducie sera remplacé par le nouveau, si le code fait partie de la liste suivante :

|

Types de fiducie |

Anciens codes |

Nouveaux codes |

|

Fiducie testamentaire au profit de l'époux ou du conjoint de fait |

001 |

905 |

|

Fiducie régie par un compte d'épargne libre d'impôt (CELI) |

32 |

320 |

|

Fiducie de soins de santé au bénéfice d'employés |

33 |

321 |

|

Fiducie au profit de l'époux ou du conjoint de fait |

11 |

322 |

|

Fiducie d'investissement à participation unitaire |

12 |

323 |

|

Fiducie de fonds commun de placement |

13 |

324 |

|

Fiducie d'organisme communautaire |

14 |

325 |

|

Fiducie pour les régimes de prestations aux employés |

15 |

326 |

|

Fiducie créée à l'égard du fonds réservé entièrement à un assureur |

161 |

327 |

|

Fiducie créée à l'égard du fonds réservé partiellement à un assureur |

162 |

328 |

|

Fiducie créée à l'égard du fonds non réservé à un assureur |

163 |

329 |

|

Fiducie d'organisme à but non lucratif – paragraphe 149(5) |

180 |

330 |

|

Fiducie d'organisme à but non lucratif – paragraphe 149(1)(I) |

181 |

331 |

|

Fiducie d'employés |

19 |

332 |

|

Fiducie sans droit de regard ou révocable |

20 |

333 |

|

Fiducie personnelle |

21 |

334 |

|

Fiducie mixte au profit de l'époux ou du conjoint de fait |

22 |

335 |

|

Fiducie en faveur de soi-même |

23 |

336 |

|

Fiducie principale |

24 |

337 |

|

Fiducie intermédiaire en placement déterminée (EIPD) |

28 |

338 |

De plus, des options ont été ajoutées dans la section Renseignements à l’égard du Québec afin d’indiquer que la fiducie est admissible aux mesures d’assouplissements temporaires lui permettant de ne pas inscrire le numéro de compte de fiducie ou le numéro d’identification sur les relevés 16, et ce, uniquement si la fiducie n'a pas encore obtenu ces numéros.

Annexe 1, Dispositions d’immobilisations

La ligne 1101, Feuillets de renseignements T5, T4PS et T5013 – Gains (ou pertes) en capital, a été ajoutée à l’annexe 1 afin que les gains (pertes) en capital provenant des feuillets T3 soient reportés à la ligne 1100 et que les gains (pertes) en capital provenant des feuillets T5, T4PS et T5013 soient reportés à la ligne 1101.

Annexe 11A, Calcul du crédit d’impôt pour dons

À la suite de la mise à jour du formulaire, la ligne 14A a été renumérotée ligne 15. Étant donné que les dons reportés des années d’imposition se terminant en 2015 sont maintenant expirés, seuls les dons écologiques faits après le 10 février 2014 et avant 2016 doivent être inscrits à la ligne 15.

Lettres client et Grille des lettres aux clients

Pour régler un problème d’affichage avec les champs de date dans les paragraphes des lettres aux clients, nous avons remplacé les deuxièmes champs de date qui étaient protégés par de nouveaux champs protégés dans les sections suivantes du formulaire Grille des lettres aux clients :

- Identification de la fiducie

- Déclaration T3 (Papier/Internet)

- RC4649 – Déclaration pays par pays

- Québec – Déclaration produite sur papier

- Années d’imposition et date de production

De plus, nous avons également remplacé tous les champs de date qui étaient utilisés dans les lettres aux clients Lettre client, Instructions pour la production des déclarations de fiducies, Lettre QC, Instructions pour la production des déclarations de fiducies, Lettre client, lettre supplémentaire, Lettre client, Avis au lecteur et Lettre client QC, Avis au lecteur par les nouveaux champs de date protégés. Veuillez ajuster vos lettres personnalisées au besoin.

LM-15, Divulgation volontaire

L’adresse postale à laquelle doit être envoyée le formulaire a été modifiée. Pour connaître la nouvelle adresse, veuillez consulter l’Aide du formulaire.

Relevé 16, Revenus de fiducies

Le champ Numéro de compte de fiducie a été ajouté sur le relevé 16. Afin que l'information du nouveau champ soit imprimée sur le feuillet, celle-ci doit être saisie dans le champ à cet effet dans la section Renseignements à l'égard du Québec du formulaire Identification.

T3, Déclaration de renseignements et de revenus des fiducies

À la suite de la mise à jour du formulaire, les fiducies sont désormais requises de fournir le nom d’un particulier comme personne-ressource si le contact principal n’est pas un particulier. De plus, une liste déroulante a été ajoutée pour permettre la sélection de la province si la fiducie a exploité une entreprise au cours de l’année. Finalement, la ligne Autres déductions dans la section Étape 4 — Calcul du revenu imposable et la ligne Autres crédits dans la section Étape 5 — Sommaire de l’impôt et des crédits ont été éclatées en plusieurs lignes afin de permettre de saisir des données plus détaillées. Notez que vous pouvez maintenant saisir des crédits provinciaux spécifiques dans cette dernière section. Si un montant de crédit provincial a été distribué à des bénéficiaires, vous pouvez saisir le montant de la distribution sur le feuillet T3 (inclus dans la case 45).

T3M, Déclaration de revenus des fiducies pour l’environnement

À la suite d’une mise à jour, le formulaire a subi de nombreuses modifications. Vous devez maintenant indiquer le prénom et nom de la personne ressource ainsi que l’adresse postale si celle-ci diffère de l’adresse du fiduciaire dans la section Renseignements sur le fiduciaire. De plus, la question Est-ce la première année pour laquelle la fiducie produit une déclaration de revenus? a été ajoutée dans la section Renseignements sur la fiducie. Finalement, la case 102, Code de remboursement, a été ajoutée dans la section Revenu et impôt à payer.

Si vous avez rempli ce formulaire en utilisant une version précédente du logiciel, il est conseillé d’en revoir le contenu avant de le produire.

T3-RCA, Convention de retraite (CR) – Déclaration de l'impôt de la partie XI.3

À la suite d’une mise à jour, le formulaire a subi de nombreuses modifications. Vous devez maintenant indiquer si le dépositaire est un particulier (option 1) ou un non-particulier (option 2) et compléter uniquement les renseignements correspondants dans la section Renseignements sur le dépositaire.

Si vous avez rempli ce formulaire en utilisant une version précédente du logiciel, il est conseillé d’en revoir le contenu avant de produire le formulaire.

T1134, Déclaration de renseignements sur les sociétés étrangères affiliées contrôlées et non contrôlées

Une nouvelle version du formulaire T1134 pour les années d’imposition qui commencent après 2020 a été intégrée au logiciel. Cette nouvelle version s’affiche seulement lorsque l’année d’imposition visée par la déclaration commence le 1er janvier 2021 ou après. Pour les années d’imposition qui commencent avant cette date, l’ancienne version de ce formulaire doit être utilisée.

La nouvelle version du formulaire offre la possibilité à un groupe de déclarants liés de produire une déclaration pour tout le groupe. Les renseignements relatifs aux particuliers, aux sociétés, aux fiducies et aux sociétés de personnes qui font partie de ce groupe de déclarants liés doivent être indiqués aux nouvelles sous-sections A et B de la section 3 de la partie I. Prenez note que la date de fin d’année d’imposition ou d’exercice financier doit être la même pour toutes les entités du groupe. De plus, si un choix relatif à l’utilisation d’une monnaie fonctionnelle a été effectué, les particuliers et les fiducies ne peuvent faire partie du groupe.

Dans la nouvelle sous-section C de la section 3 de la partie I (qui correspond à l’ancienne section 3 de la partie I), la question Le déclarant soumet-il l’organigramme du groupe pour les renseignements requis indiqués aux points (i) à (iv) de la partie C? vous permettra de soumettre un organigramme s’il contient l’information requise.

Plusieurs tableaux ont été ajoutés dans le formulaire afin de permettre la production de la déclaration par un groupe d’entités liées. Ainsi, les entités du groupe qui ont été indiquées à la sous-section A de la section 3 de la partie I seront utilisées pour constituer une liste dans laquelle vous pourrez sélectionner les entités pertinentes dans les tableaux de la section T1134 Supplément.

La disposition du formulaire a également été revue et plusieurs renseignements qui étaient déjà demandés dans l’ancienne version du formulaire ont été intégrés dans les nouveaux tableaux. Par conséquent, lors de l’ouverture d’une déclaration traitée avec une version précédente de CCH iFirm Cantax T3 dont l’année d’imposition commence après 2020 ou lors de la conversion d’un fichier-client pour lequel l’année d’imposition après la conversion est la première qui commence après 2020, les données qui avaient été saisies dans l’ancienne version du formulaire seront conservées aux champs correspondants dans la nouvelle version du formulaire, s’il y a lieu.

Finalement, si vous avez rempli le formulaire T1134 pour une année qui commence après 2020 avec une version précédente de CCH iFirm Cantax T3 :

- Les montants qui étaient inscrits dans le tableau de la section 2 de la partie III seront arrondis au millier près, puis conservés à la ligne correspondante dans la colonne Revenus bruts provenant de sources avec lien de dépendance du tableau de la section 2 de la partie III. Les codes de devises seront également conservés aux lignes correspondantes.

- Si un montant était inscrit à l’une des lignes (i) à (viii) de la section 3 de la partie III, celui-ci sera conservé à la ligne correspondante du tableau (iv) de la section 3 de la partie III, à la colonne RÉATB s’il est positif ou, s’il est négatif, en valeur absolue à la colonne PEARB ou à la colonne PCEA.

Nous vous suggérons vivement de revoir l’intégralité du formulaire avant de le produire.

T3NL, Impôt de Terre-Neuve-et-Labrador

T3NLMJ, Impôt provincial (administrations multiples) - Impôt de Terre-Neuve-et-Labrador

Dans son budget déposé le 31 mai 2021, le gouvernement de Terre-Neuve-et-Labrador a annoncé l’ajout de trois nouveaux paliers d’imposition et l’augmentation du taux d’imposition des 4e et 5e paliers pour les années d’imposition 2022 et suivantes. Par conséquent, les paliers d’imposition des successions assujetties à l’imposition à taux progressifs (SITP) et des fiducies admissibles pour personnes handicapées (FAPH) seront les suivants :

|

Paliers d’imposition |

Taux |

|

Ne dépasse pas 39 147 $ |

8,7 % |

|

Dépasse 39 147 $ mais pas 78 294 $ |

14,5 % |

|

Dépasse 78 294 $ mais pas 139 780 $ |

15,8 % |

|

Dépasse 139 780 $ mais pas 195 693 $ |

17,8 % |

|

Dépasse 195 693 $ mais pas 250 000 $ |

19,8 % |

|

Dépasse 250 000 $ mais pas 500 000 $ |

20,8 % |

|

Dépasse 500 000 $ mais pas 1 000 000 $ |

21,3 % |

|

Plus de 1 000 000 $ |

21,8 % |

Quant au taux d’imposition des fiducies autres que les SITP et FAPH, celui-ci passe de 18,3 % à 21,8 %. De plus, le taux de crédit pour les dons de plus de 200 $ a également été ajusté à 21,8 %.

T3PE, Impôt de l’Île-du-Prince-Édouard

À la suite de la mise à jour du formulaire, la ligne 28, Crédit d'impôt pour contribution politique déductible ainsi que le tableau et les lignes correspondants ont été supprimés puisque la définition de « particulier » a été modifiée par le projet de loi 58. Par conséquent, le crédit d'impôt n'est plus disponible aux successions ou aux fiducies. Enfin, en raison de ces changements, plusieurs lignes du formulaire ont été renumérotées.

Si vous avez rempli ce formulaire à l'aide d'une version antérieure de CCH iFirm Cantax T3, nous vous suggérons fortement de lire le formulaire en entier avant de le soumettre.

T3S, Déclaration de revenus concernant un régime de prestations supplémentaires de chômage

À la suite d’une mise à jour, le formulaire a subi de nombreuses modifications. Vous devez maintenant indiquer si le fiduciaire est un particulier (option 1) ou un non-particulier (option 2) et compléter uniquement les renseignements correspondants dans la section Renseignements sur le fiduciaire. De plus, une nouvelle question concernant la déclaration de renseignements et de revenus des fiducies T3 a été ajoutée dans la section Renseignements sur la fiducie. Finalement, la case 102, Code de remboursement a été ajoutée dans la section Sommaire de l’impôt ou du remboursement.

Si vous avez rempli ce formulaire en utilisant une version précédente du logiciel, il est conseillé d’en revoir le contenu avant de produire le formulaire.

TP-646, Déclaration de revenus des fiducies

La partie 6, Renseignements additionnels sur la fiducie, a été ajoutée à la déclaration TP-646 pour déclarer la propriété effective de la fiducie. Cette section sera complétée à partir de l’information provenant du formulaire BENEF. Veuillez noter que vous pouvez ajouter des entités dans la déclaration TP-646.

Dans son budget de 2018, l’ARC a proposé d’administrer les nouvelles exigences en matière de déclaration et de production en lien avec la déclaration de la propriété effective d’une fiducie. Toutefois, puisque les modifications législatives n’ont pas encore obtenu la sanction royale, cette proposition a été mise en attente. Pour sa part, Revenu Québec a confirmé conserver la nouvelle section 6 du TP-646. Toutefois, il ne sera pas obligatoire de compléter celle-ci pour l’année d’imposition 2021. Une case à cocher a été ajoutée à la section 6 afin de vous permettre d’effectuer ce choix.

Annexe G, Renseignements additionnels — Fiducie résidant au Québec et détenant un immeuble déterminé

À la suite de la mise à jour du formulaire, la sous-section 1.3, Personnes pouvant exercer un contrôle sur les décisions du fiduciaire, a été ajoutée. De plus, la date de naissance est désormais requise.

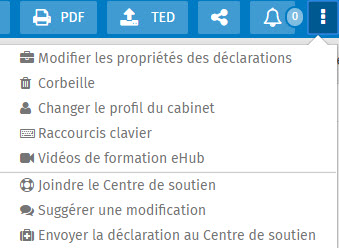

Pour obtenir de l’aide

Cette version inclut les ressources d’aide suivantes :

- une liste des raccourcis-clavier disponibles;

- des vidéos de formation eHub.

Pour accéder aux ressources d’aide ou pour soumettre une suggestion ou une idée relativement à ce produit, cliquez sur l’icône suivante dans le coin supérieur droit de l’écran :

Pour nous joindre

Services de soutien technique et de soutien fiscal

Téléphone (sans frais) : 1-800-268-4522

Courriel :csupport@wolterskluwer.com