Notes de version CCH iFirm Cantax T3 2023 v.3.0 (2023.20.35.01)

Virage numérique de nos centres de soutien : les courriels sont désormais notre priorité

Dans le cadre de notre transformation vers des centres de soutien numériques, nous sommes heureux de vous annoncer que les requêtes soumises par courriel seront désormais traitées en priorité. Ce virage numérique permettra de traiter vos demandes encore plus rapidement et de mieux répondre à vos besoins.

À partir de maintenant, communiquez par courriel plutôt que par téléphone avec le Service à la clientèle et le Centre de soutien en incluant votre numéro de compte et le nom de votre produit dans la ligne d'objet ainsi que de l'information détaillée dans votre courriel (numéro du formulaire, de la ligne ou du diagnostic, captures d'écran, etc.) pour obtenir un service accéléré!

Essayez notre Base de connaissances!

Consultez notre Base de connaissances pour trouver rapidement l’information dont vous avez besoin!

Notre Base de connaissances contient une foule d’articles répondant aux questions techniques et fiscales les plus couramment posées aux agents du Centre de soutien. Il suffit d’entrer quelques mots-clés, et les articles apparaissent en ordre de pertinence pour vous offrir des renseignements judicieux qui répondront de façon précise à vos questions.

À propos de CCH iFirm Cantax

Nous sommes heureux de vous présenter CCH iFirm Cantax, le premier logiciel d’impôt pour professionnels au Canada à être basé sur l’infonuagique.

CCH iFirm Cantax est exécuté dans votre navigateur Web. Il n’y a donc aucune installation à effectuer sur votre ordinateur, et toutes les mises à jour seront appliquées automatiquement au cours de la saison d’impôt.

Veuillez noter que CCH iFirm Tax est seulement pris en charge par les navigateurs Web Google Chrome et Microsoft Edge (basé sur Chromium).

CCH iFirm Cantax est bilingue et vous offre :

- les calculs fiscaux les plus fiables de l’industrie, importés des logiciels Taxprep;

- des diagnostics complets, ainsi qu’une piste de vérification pour les diagnostics vérifiés par les utilisateurs;

- la possibilité de parcourir les champs où des données ont été saisies dans l’année;

- la possibilité d’ajouter des marques de révision et des commentaires;

- une interface conviviale;

- et plusieurs autres fonctionnalités.

Si vous aimeriez en apprendre davantage sur les nouveautés autres que fiscales qui sont incluses dans cette nouvelle version de CCH iFirm Cantax, veuillez consulter les Notes de version techniques.

À propos de CCH iFirm Cantax T3

Avec CCH iFirm Cantax T3 vous avez accès à l’éventail le plus complet de formulaires d’impôt des fiducies ainsi qu’à des outils qui vous aideront à respecter les exigences complexes liées à la préparation des déclarations de revenus des fiducies. CCH iFirm Cantax T3 vous permet notamment d’importer des données concernant les bénéficiaires en format CSV afin d’accélérer l’entrée de données et de réduire les erreurs liées à l’entrée de données.

Aperçu

C’est avec plaisir que nous vous présentons CCH iFirm Cantax T3 2023 v.3.0. Cette version couvre les années d’imposition se terminant entre le 1er janvier 2022 et le 31 décembre 2023 inclusivement.

Les paramètres fiscaux applicables à l’année d’imposition 2023 sont ceux qui étaient connus au 24 février 2023. Les changements qui pourraient être annoncés subséquemment seront intégrés dans les prochaines mises à jour du logiciel. Vous pouvez prendre connaissance des paramètres fiscaux applicables en consultant la Table des valeurs utilisées dans la déclaration comprise dans le logiciel.

Transmission électronique

Exigences gouvernementales

Au niveau fédéral et au Québec, tout déclarant qui produit plus de 50 feuillets ou relevés d’un même type doit en transmettre les données électroniquement au moyen d’Internet. En dessous de ce seuil, la transmission sur support papier est acceptée.

CCH iFirm Cantax T3 générera un diagnostic vous rappelant d’utiliser la TED dès que vous produirez plus de 50 feuillets ou relevés.

Le budget de 2021 a annoncé que le seuil de transmission électronique obligatoire des déclarations de renseignements sur le revenu pour une année civile serait abaissé de 50 à 5 déclarations de renseignements.

La législation relative à cette mesure n'était pas finalisée au moment de la présente publication. Pour obtenir les renseignements les plus récents sur la pénalité pour défaut de production de déclarations de renseignements par Internet, allez à Pénalité pour défaut de produire des déclarations de renseignements par Internet.

Dates importantes pour la transmission par Internet

L’ARC accepte les transmissions électroniques de feuillets T3 et NR4 depuis le 9 janvier 2023.

Les relevés 16 peuvent également être transmis à Revenu Québec depuis novembre 2022.

Veuillez noter qu’il n’est plus possible d’effectuer la transmission de déclarations T3, T3M et T3S en utilisant le service de Transfert de fichiers par Internet (XML), car cette transmission n’est plus prise en charge depuis le 23 décembre 2021 par l’ARC. Par contre, les transmissions de déclarations T1061, T2000, T3D, T3GR, T3P et T3RI sont toujours possibles par le service de Transfert de fichiers par Internet (XML).

L’ARC offre le service de transmission électronique des déclarations T3, T3M et T3S par l’entremise de la TED T3 depuis le 2 mars 2022. L’ARC acceptera la transmission électronique des déclarations T3 pour les années d’imposition 2022 et 2023 à compter du 20 février 2023, et le système fermera l’an prochain le 26 janvier 2024. Pour obtenir plus de renseignements à ce sujet, veuillez consulter l’article Fédéral – TED T3.

Conversion des fichiers

CCH iFirm Cantax T3 2023 vous permet de convertir les fichiers-clients enregistrés avec Taxprep des Fiducies (portant l’extension .321 ou .322), avec Cantax FormMaster (portant l’extension .T21 ou .T22) et avec la version 2022.1 d’Intuit ProFile (portant l’extension .21R).

L’année d’imposition après conversion ne peut se terminer après le 31 décembre 2023. Au besoin, elle sera raccourcie de manière à être comprise dans la période couverte par cette version du logiciel.

Contenu de la version 3.0

Formulaire ajouté au logiciel

T2043, Crédit d’impôt pour la remise des produits issus de la redevance sur les combustibles aux agriculteurs

En 2021, le gouvernement du Canada a instauré un crédit d’impôt remboursable, soit le crédit d’impôt pour la remise des produits issus de la redevance sur les combustibles aux agriculteurs. Ce crédit a pour objectif de rendre une partie des produits issus de la redevance sur les combustibles aux entreprises agricoles situées dans les provinces qui ne satisfont pas aux exigences de rigueur fédérales.

Les provinces désignées sont l’Ontario, le Manitoba, la Saskatchewan et l’Alberta. Les entreprises agricoles admissibles comprennent les agriculteurs indépendants, les sociétés de personnes et les associés de sociétés de personnes agricoles qui participent activement à la gestion ou aux opérations quotidiennes tirant un revenu agricole et dont le total des dépenses agricoles est de 25 000 $ ou plus, dépenses qui sont entièrement ou partiellement réparties entre les provinces désignées.

Par conséquent, le formulaire T2043 a été ajouté au logiciel afin de calculer le crédit d’impôt pour la remise des produits issus de la redevance sur les combustibles aux agriculteurs. Le formulaire T2043 WS a également été ajouté afin de faciliter les calculs des différentes parties du formulaire T2043. Les feuilles de calcul seront automatiquement liées aux états T2042. Le formulaire T2043 cumule toutes les feuilles de calcul T2043 WS. Veuillez noter que ce crédit d’impôt remboursable est réclamé à la ligne 920 de la déclaration T3.

Ce crédit est considéré comme une aide gouvernementale reçue durant l’année et est imposable. Celui-ci doit être inclus dans la déclaration de l’année d’imposition où il a été réclamé et non de l’année où il a été reçu. Ce dernier est automatiquement compris dans les revenus à la ligne 9600 du formulaire T2042.

De plus, si la fiducie est membre d'une société de personnes, le crédit sera calculé au prorata sur le formulaire T2043 et sera considéré comme un revenu de l'associé. Les montants de crédits reçus par l’associé se trouveront à la case 237 du feuillet T5013 et/ou dans une lettre fournie par la société de personnes. Ces montants devront être saisis dans la partie 5, Total du crédit d’impôt pour la remise des produits issus de la redevance sur les combustibles aux agriculteurs.

Modifications et ajouts

AUT-01, Autoriser l’accès hors ligne d’un représentant; et

AUT-01X, Annuler l’autorisation de votre représentant

De nouvelles cases ont été ajoutées à l’étape 1, Renseignements sur les comptes, afin d’inscrire un autre identificateur de l’ARC ainsi que son type si vous désignez un numéro de compte de non-résident. De plus, si vous faites une demande pour un compte de non-résident, les formulaires devront dorénavant être envoyés au centre fiscal de Sudbury, et ce, sans égard à la province de résidence ou la langue utilisée pour produire les formulaires.

Grille des lettres aux clients; et

TX19, Demande d’un certificat de décharge

La grille des lettres aux clients a été améliorée et contient maintenant une section additionnelle qui présente les différentes adresses pour l’envoi du formulaire TX19. Les lettres aux clients ont été modifiées afin qu’elles puissent prendre en compte le code régional saisi dans le formulaire TX19. Il est toujours possible de ne pas afficher d’adresse d’envoi dans les lettres aux clients, et ce choix peut maintenant être fait pour toutes les déclarations à l’aide d’une nouvelle ligne à cet effet située dans l’onglet Lettre au client du profil du cabinet.

T3-DD, Demande de dépôt direct T3

La liste des numéros des institutions bancaires a été mise à jour et plusieurs modifications y ont été apportées. Si un code retiré a été saisi à la case 351 du formulaire, ce code sera supprimé. En toutes circonstances, il est conseillé de valider les informations bancaires avant de produire ce formulaire.

T776, État des loyers de biens immeubles;

T2042, État des résultats des activités d'une entreprise agricole; et

T2125, État des résultats des activités d'une entreprise ou d'une profession libérale

La section A - Calcul de la déduction pour amortissement (DPA) a été mise à jour dans les formulaires d'états d'entreprise. Bien que les colonnes des tableaux de la DPA et leurs instructions aient été ajoutées et que celles-ci puissent être imprimées, elles ne contiennent aucun nouveau calcul, car elles sont utilisées exclusivement pour la passation en charges immédiate (PCI), qui ne s'applique pas aux fiducies.

TP-646.R, Demande de redressement d’une déclaration de revenus des fiducies

À la suite d’une mise à jour du formulaire, le numéro de compte de la fiducie et une troisième option en lien avec la production d’un formulaire MR-69, Autorisation relative à la communication de renseignements ou procuration, ont été ajoutés à la section 1, Renseignements sur la fiducie.

Lettres aux clients

Les modèles de lettre suivants sont désormais disponibles :

Lettres supplémentaires (codes d’accès : LETTRE S1 à LETTRE S5)

Les modèles Lettres supplémentaires servent à créer des lettres répondant aux besoins propres de votre cabinet. Pour de plus amples renseignements sur la manière de modifier un modèle, veuillez consulter l’Aide du logiciel : https://support.cchifirm.ca/fr/content/cch_ifirm/tax/tax_-_client_letter_manager.htm.

Notez que chaque modèle de lettre supplémentaire est associé au formulaire équivalent de la liste Aperçu des lettres aux clients.

L’applicabilité d’une lettre supplémentaire peut être définie dans la section Lettre(s) supplémentaire(s) à imprimer de l’onglet Lettre au client du profil du cabinet. La ou les lettres sélectionnées doivent être incluses par la suite dans un modèle d’impression personnalisé en sélectionnant l’option Oui, si applicable de la colonne Imprimer.

Contenu de la version 2.0

Identification de la fiducie et autres renseignements

Les codes de fiducies 308 à 310, 312 et 902 ont été retirés temporairement en raison de la mise à jour 2022 du Guide des fiducies T4013. Par conséquent, nous avons ajouté la mention « ne pas utiliser » au bout de ces codes.

TP-1129.53, Déclaration de revenus des fiducies pour l’environnement

Le formulaire a été mis à jour et contient maintenant une quatrième section dans laquelle on peut inscrire l’identité des constituants, des fiduciaires, des bénéficiaires et des personnes pouvant exercer un contrôle sur les décisions du fiduciaire. Notez que Revenu Québec n’oblige pas de remplir cette section additionnelle pour les années d’imposition se terminant avant le 31 décembre 2023.

Codes SCIAN

L’ARC a publié une mise à jour du SCIAN. Les codes ont été convertis dans le logiciel lorsqu’applicable. Veuillez vérifier si les codes SCIAN indiqués dans les divers formulaires et déclarations sont toujours exacts.

Contenu de la version 1.0

Modifications et ajouts

ID, Identification de la fiducie et autres renseignements

Un message de validation a été ajouté au champ Numéro de compte fédéral. Si un mauvais numéro y est saisi, une fenêtre contextuelle vous demandera de saisir un numéro valide.

Dons, Sommaire des dons de bienfaisance; et

Dons QC, Sommaire des dons de bienfaisance

Un tableau distinct a été ajouté pour faire le suivi des dons de biens écosensibles faits après le 10 février 2014 qui peuvent être reportés sur une période de 10 ans.

LM-58.1.2, Demande de numéro d’identification d’une fiducie

La mesure d’assouplissement permettant aux nouvelles fiducies de ne pas inscrire le numéro d’identification sur la déclaration de revenus des fiducies (TP-646) et les relevés 16 n’est plus en vigueur. Par conséquent, le formulaire LM-58.1.2, qui permet de demander un numéro d’identification, a été ajouté au logiciel.

Relevé 16, Revenus de fiducies

La mesure d’assouplissement permettant aux nouvelles fiducies de ne pas inscrire le numéro d’identification sur les relevés 16 n’est plus en vigueur. Par conséquent, l’option prévue à cet effet sur le formulaire Identification a été retirée. Le numéro d’identification doit donc être obtenu avant la production des relevés 16. Si la fiducie détient un numéro de compte fédéral, ce dernier doit être inscrit sur les relevés 16. Toutefois, vous n’avez pas à inscrire le numéro de compte fédéral de la fiducie si celui-ci ne lui a pas encore été attribué. Il est à noter que ces numéros seront masqués sur la copie 2 du relevé, tel qu’exigé par Revenu Québec.

Dans son Guide du relevé 16, Revenu Québec a apporté des précisions concernant les relevés 16 consolidés. Un relevé 16 consolidé peut être émis lorsque l’on peut regrouper les revenus de plusieurs fiducies sur un relevé d’un même bénéficiaire. Puisque l’on doit créer un fichier CCH iFirm Cantax T3 par fiducie, ceci ne peut pas être fait avec notre logiciel. Par conséquent, nous avons retiré la question S’agit-il d’un relevé 16 consolidé?.

T3, Déclaration de renseignements et de revenus des fiducies

À la suite d’une mise à jour, plusieurs crédits d’impôt remboursables ont été ajoutés à l’Étape 5, Sommaire de l’impôt et des crédits.

T3 APP, Demande de numéro de compte de fiducie

La partie 5, Coordonnées du représentant, a été retirée du formulaire. Par conséquent, si vous voulez autoriser un représentant, veuillez remplir le formulaire AUT-01, Autoriser l’accès hors ligne d’un représentant.

T3BC, Impôt de la Colombie-Britannique; et

T3BCMJ, Impôt provincial (administrations multiples) – Impôt de la Colombie-Britannique

La ligne Crédit d’impôt de la Colombie-Britannique à T3M a été ajoutée à ces formulaires.

T3RCA, Convention de retraite-Déclaration de l’impôt de la partie XI.3

CCH iFirm Cantax T3 prend en charge dès maintenant la transmission électronique du formulaire T3RCA. Des diagnostics ont aussi été ajoutés pour guider le processus de transmission de formulaires.

Rappel : CCH iFirm Cantax T3 ne peut pas transmettre plus d’une déclaration à la fois, que ce soit les déclarations T3, T3M, T3RCA ou T3S.

T3NB, Impôt du Nouveau-Brunswick; et

T3NBMJ, Impôt provincial (administrations multiples) – Impôt du Nouveau-Brunswick

Le 1er novembre 2022, le gouvernement du Nouveau-Brunswick a annoncé le retrait d’un palier d’imposition pour l’année d’imposition 2023 et les suivantes. Par conséquent, les paliers d’imposition des successions assujetties à l’imposition à taux progressifs (SITP) et des fiducies admissibles pour personne handicapée (FAPH) seront les suivants :

|

Paliers d’imposition |

Taux |

|

Ne dépasse pas 47 715 $ |

9,4 % |

|

Dépasse 47 715 $, mais pas 95 431 $ |

14 % |

|

Dépasse 95 431 $, mais pas 176 756 $ |

16 % |

|

Dépasse 176 756 $ |

19,5 % |

T3SK, Impôt de la Saskatchewan; et

T3SKMJ, Impôt provincial (administrations multiples) – Impôt de la Saskatchewan

La ligne Crédit d’impôt de Saskatchewan à T3M a été ajoutée à ces formulaires.

T183 Trust, Déclaration de renseignements pour la transmission électronique d’une déclaration de fiducie

La cellule Identificateur du représentant (ID Rep) a été ajoutée dans la Partie C, Identification du déclarant par voie électronique.

L’ARC a mentionné que le ID Rep devant être inscrit sur le formulaire T183 doit être le même que vous ou votre firme avez fourni lors du processus d’inscription ou de renouvellement du numéro TED qui est inscrit sur ce formulaire, et ce, peu importe qui prépare ou transmet la déclaration. Ce champ est facultatif sur le formulaire T183 pour les déclarations de revenus 2022 et peut être laissé en blanc. Si un ID Rep est inscrit, celui-ci sera transmis électroniquement avec la déclaration. Cependant, l’ARC a mentionné que le ID Rep ne sera pas utilisé pour vérifier l'exactitude des déclarations de revenus; il s'agit simplement d'un mécanisme supplémentaire permettant à l'ARC de s'assurer que les utilisateurs des services de la TED ont fait l'objet d'une vérification d’admissibilité.

À la demande de l’ARC, ce champ est partiellement masqué lors de l’impression du formulaire

T1229, État de frais de ressources et de déductions pour épuisement;

T101, État des frais de ressources; et

T5013, État des revenus d’une société de personnes

Le 15 décembre 2022, le projet de loi C-32 a reçu la sanction royale. Ce projet de loi inclut la mise en place d’un nouveau crédit d’impôt pour l’exploration de minéraux critiques de 30 % à l’égard des dépenses d’exploration minière déterminées engagées au Canada qui font l’objet d’une renonciation au profit des détenteurs d’actions accréditives. Par conséquent, les lignes Crédit d’impôt pour l’exploration de minéraux critiques (CIEMC) et Partie d’une réduction donnant lieu à une période sans intérêt – CIEMC ont été ajoutées sur les feuillets T101 et T5013. Les informations qui y sont saisies se reporteront dans la nouvelle colonne Crédit d’impôt pour l’exploration de minéraux critiques (CIEMC) de la partie I du formulaire T1229 ainsi qu’à la ligne Partie d’une réduction donnant lieu à une période sans intérêt. La colonne CIEMC a également été ajoutée dans le tableau de la Partie IV.

TP-80, Revenus et dépenses d’entreprise ou de profession

Si vous êtes comptable, dentiste, avocat, notaire, médecin, vétérinaire ou chiropraticien, vous devez inclure la valeur des travaux en cours à la fin de l’année dans le calcul de votre revenu de l’année. Si vous aviez fait le choix, pour la déclaration de revenus fédérale, d’exclure du calcul de votre revenu la valeur des travaux en cours à la fin de l’année et que ce choix était toujours valide pour la dernière année d’imposition qui commençait avant le 22 mars 2017, une mesure de transition pouvait s'appliquer. Cette mesure prévoyait que la totalité de la valeur de ces travaux serait incluse dans votre revenu de l’année à partir de la cinquième année d’imposition qui commençait après le 21 mars 2017 s’appliquait. Cette mesure transitoire a pris fin. Ainsi, pour les années d’imposition se terminant en 2022 et les suivantes, la totalité de la valeur des travaux en cours à la fin de l’année doit être incluse dans votre revenu.

Feuillets, Sommaire des feuillets fédéraux; et

QFeuillets, Sommaires des relevés - Québec

Ces formulaires, qui sont maintenant disponibles, sont des outils de vérification qui permettent de passer en revue rapidement les montants saisis dans les feuillets fédéraux et relevés afin de s’assurer qu’ils ont été correctement inscrits.

Information sur la TED

Le formulaire Information sur la TED est dorénavant disponible à l’écran. Dans ce formulaire, on retrouve les informations provenant de toutes les transmissions les plus récentes, soit :

-

Déclarations T3RET, T3M, T3S et T3RCA;

-

Feuillets et relevés;

-

Déclarations spécialisées.

Si la transmission des déclarations ou des pièces justificatives est rejetée, nous afficherons les codes d’erreur dans ce formulaire.

Retrait de l’Avis au lecteur

En raison de l’entrée en vigueur de la nouvelle Norme canadienne de services connexes (NCSC) 4200, Missions de compilation, publiée par le Conseil des normes d’audit et de certification, le logiciel présente des changements concernant l’Avis au lecteur.

La NCSC 4200 traite des Missions de compilation, aussi nommées « Avis au lecteur » dans la pratique, et contient de nouvelles exigences en matière de réalisation et de rapports. Ainsi, afin de concorder avec les principaux changements, dont le champ d’application et les normes de rapports, l’Avis au lecteur est retiré du logiciel.

Le retrait de l’Avis au lecteur se reflète dans les endroits suivants dans le logiciel :

-

retrait de la lettre Avis au lecteur (fédéral et Québec);

-

retrait des options dans la section Profil du cabinet en lien avec l’Avis au lecteur et les dénis de responsabilité;

-

changements dans le formulaire ID, la lettre C et les états d’entreprise.

Les éléments suivants sont conservés :

-

l’option « mention personnalisée » dans le profil du cabinet;

-

la lettre d’engagement.

Pour obtenir de l’aide

Cette version inclut les ressources d’aide suivantes :

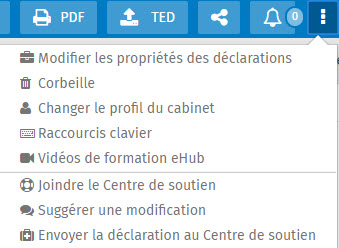

- une liste des raccourcis-clavier disponibles;

- des vidéos de formation eHub.

Pour accéder aux ressources d’aide ou pour soumettre une suggestion ou une idée relativement à ce produit, cliquez sur l’icône suivante dans le coin supérieur droit de l’écran :

Pour nous joindre

Services de soutien technique et de soutien fiscal

Téléphone (sans frais) : 1-800-268-4522

Courriel :csupport@wolterskluwer.com