T661, Dépenses de recherche scientifique et développement expérimental

Contributions à des organisations agricoles pour la RS&DE

Les producteurs agricoles ne sont pas tenus de remplir le formulaire T661 à l'égard des contributions versées à des organisations agricoles pour la RS&DE. Par conséquent, des lignes maison ont été ajoutées pour permettre la saisie de ces renseignements aux fins de la réclamation du crédit d'impôt à l'investissement à la section 8 de l'annexe 31 (code d’accès : 31) ligne 350, Dépenses admissibles de RS&DE (y compris les contributions à des organisations agricoles pour la RS&DE).

Partie 2 - Données du projet

Si vous avez plus de 20 projets de RS&ED, vous pouvez continuer à fournir les détails des projets pour les 20 projets les plus importants seulement. Toutefois, vous devrez fournir les coûts pour chacun des projets.

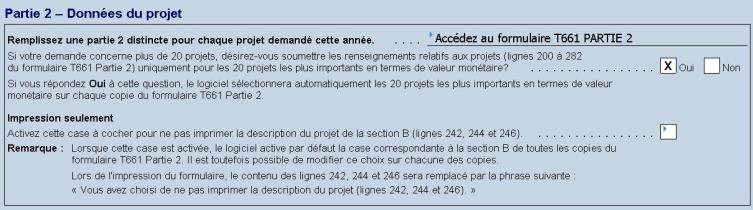

Si vous voulez soumettre les renseignements relatifs aux projets de la partie 2 uniquement pour les 20 projets les plus importants en termes de valeur monétaire, répondez Oui à la question maison suivante :

Le logiciel déterminera automatiquement quels sont les 20 projets les plus importants. Ceux qui seront inclus seront marqués comme « Applicable » dans la partie 6, ainsi que sur la copie spécifique de la partie 2 de ce projet.

La réponse à cette question est Non par défaut. Lorsque cette question est répondue par Oui, seuls les détails des 20 projets les plus importants seront inclus dans le code à barres T2 ou dans le fichier de transmission.

Cela vous permettra de recueillir l’information requise sur le coût du projet, toujours en ne donnant les détails que pour les 20 projets les plus importants.

Projet non actif

Lorsque le projet est non actif, la copie du formulaire sera considérée comme non applicable et les données relatives au projet concerné ne seront pas transmises avec la déclaration de revenus.

Impression seulement

Une case à cocher permet de ne pas imprimer la description du projet indiquée aux lignes 242, 244 et 246 lors de l’impression d’une copie du formulaire T661 Partie 2. Lorsque cette case est activée, le contenu des lignes 242, 244 et 246 sera remplacé à l’impression par la phrase suivante : « Vous avez choisi de ne pas imprimer la description du projet (lignes 242, 244 et 246). »

Veuillez noter que lorsque cette case est activée, le logiciel active par défaut la case correspondante, que nous avons ajoutée également, sur toutes les copies du formulaire T661 Partie 2. Il est toutefois possible de modifier ce choix sur chacune de ces copies pour un projet donné. L’état (activée ou désactivée) de cette nouvelle case à cocher sera conservé lors de la conversion.

Cette option d’impression n’a aucune incidence sur les données qui sont transmises à l’ARC par Internet ou dans une déclaration T2 – Code à barres, ni sur les copies du formulaire T661 Partie 2 qui accompagnent la déclaration de revenus du Québec. Toutefois, afin de préserver la confidentialité des données du projet, vous pourrez sélectionner Jamais dans la colonne Imprimer quand? pour les copies du formulaire T661 Partie 2 destinées à Revenu Québec dans les modèles d’impression « Client », « Office », ou dans vos modèles d’impression personnalisés.

Traitements ou salaires pour des activités de RS&DE exercées à l’étranger - lignes 307 et 309

Le demandeur qui se qualifie pour des activités de RS&DE peut obtenir des crédits d’impôt à l’investissement (CII) sur les traitements ou salaires admissibles pour des activités de RS&DE exercées à l’étranger après le 25 février 2008. Les activités de RS&DE exercées à l’étranger doivent être effectuées directement par des employés du demandeur et ces activités doivent être une partie intégrante des activités de RS&DE exercées au Canada par le demandeur.

Les traitements ou les salaires admissibles engagés par un demandeur dans une année d’imposition sont limités à 10 % des traitements ou salaires totaux versés aux fins des activités de RS&DE exercées au Canada. Ces traitements ou salaires sont également admissibles au calcul du montant de remplacement visé par règlement lorsque la méthode de remplacement est utilisée (voir la partie 5 du formulaire T661).

Consultez le guide T661, Demande pour les dépenses de recherche scientifique et développement expérimental (RS&DE) pour connaître tous les détails et être en mesure de calculer les traitements et salaires admissibles aux lignes 307 et 309.

Paiements faits à des tierces personnes – ligne 370

Vous devez remplir une copie du formulaire T1263 – Paiements à des tiers pour la RS&DE (code d’accès : 661(T1263)) pour chaque paiement fait à des tiers pour la RS&DE.

Lorsque les dépenses de recherche scientifique et développement expérimental (RS&DE) sont engagées en Alberta, des cases vous permettent de reporter le nom de la tierce personne (ligne 701) dans le formulaire AT1 Schedule 29 LISTING, que vous devrez remplir par la suite.

Section maison « aide gouvernementale provinciale » – lignes 429a à 429d et 513a à 513d

Le logiciel calcule les différents crédits d’impôt réclamés aux fins de la RS&DE au Québec, en Ontario, en Colombie-Britannique et en Alberta. Vous devez calculer et inscrire tout autre crédit d’impôt provincial aux lignes 429e et 513e, s’il y a lieu.

Aide gouvernementale provinciale relative aux dépenses de RS&DE – lignes 429d et 513d

Afin de vous assurer que le logiciel calcule correctement l’aide gouvernementale provinciale relative aux dépenses de RS&DE, vous devrez suivre les étapes suivantes :

Étape 1 : Remplissez le formulaire T661.

Étape 2 : Remplissez les annexes provinciales de demande de crédit pour la recherche et le développement applicables, sans inscrire les montants d’aide gouvernementale, d’aide non gouvernementale ou de paiement contractuel.

Étape 3 : Inscrivez les montants des crédits d’impôt provinciaux qui ne sont pas calculés par le logiciel pour les dépenses de RS&DE admissibles à la Partie 4 du formulaire T661 – lignes 429e et 513.

Étape 4 : Inscrivez les montants d’aide gouvernementale, d’aide non gouvernementale ou de paiement contractuel aux annexes provinciales de demande de crédit pour la recherche et le développement applicables.

Étape 5 : Répétez les étapes 3 et 4.

Étape 6 : Répétez l’étape 5 jusqu’à ce que les résultats demeurent inchangés, au dollar près.

Crédit du Québec pour la RS&DE

Le crédit d’impôt du Québec à l’égard des dépenses pour la recherche scientifique et le développement expérimental est un élément imposable aux fins de la déclaration d’impôt du fédéral. Puisque le crédit d’impôt du Québec est essentiellement une forme d’aide gouvernementale à la RS&DE, ce crédit réduit automatiquement les dépenses de RS&DE fédérales apparaissant dans le formulaire T661.

Montant de remplacement visé par règlement (MRVR) (ligne 502, partie 4) et limite globale du montant de remplacement visé par règlement (ligne 820, partie 5)

Le montant de remplacement visé par règlement correspond habituellement à 55 % du total de la partie admissible des salaires des employés exerçant directement des activités de RS&DE au Canada. Le logiciel calcule ce montant à partir des données inscrites à la partie 5. Le montant calculé à la ligne 820 de la section B est ensuite reporté à la ligne 502 de la partie 4.

Le montant que vous pouvez demander à la ligne 502 correspond au montant de la ligne 820, sauf si le maximum global pour le MRVR que vous aurez calculé manuellement est inférieur au montant de la ligne 820.

De plus, le montant que vous pouvez demander à la ligne 502 est limité au maximum global pour le MRVR calculé manuellement, soit les dépenses de l’entreprise moins certaines déductions particulières, comme les frais de location rattachés à un immeuble, la déduction pour amortissement et les frais d’intérêts.

Voir le guide du formulaire T661 pour une explication et un exemple du calcul du maximum global pour le MRVR.

Veuillez noter que le logiciel n’est pas en mesure de calculer la limite selon le maximum global pour le MRVR. Si le maximum global pour le MRVR calculé manuellement s’avère inférieur au montant calculé par le logiciel à la ligne 820, vous devez inscrire par substitution, à la ligne 502 de la partie 4, le maximum global pour le MRVR calculé manuellement.

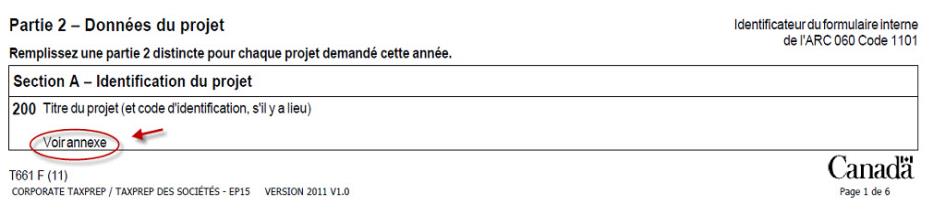

Partie 6 – Coût du projet (détails des lignes 750 à 758)

Les renseignements demandés dans cette section doivent être fournis pour tous les projets de RS&DE ayant fait l'objet d'une demande dans l'année. Les dépenses doivent être enregistrées et attribuées sur une base de projet. Afin de faciliter la saisie et le suivi par projet, ces renseignements ont été regroupés pour la saisie dans la section maison « Coût du projet » du formulaire T661 Partie 2 – Données du Projet afin qu’ils soient rattachés à une copie spécifique du formulaire T661 Partie 2. De cette façon, chaque projet aura sa copie et son applicabilité propres.

Deux colonnes maison ont été ajoutées à ce tableau :

- Colonne Coût du projet en termes de valeur monétaire : elle représente la somme des lignes 752, 754, 756 et 758. Comme il n’existe pas de définition du terme « valeur monétaire », nous utiliserons cette valeur pour choisir les 20 projets les plus importants lorsque la case prévue à cet effet aura été activée (voir la question de la partie 2). Lorsque ces choix pour un projet donné ne conviendront pas, il sera toujours possible de modifier en tout temps la valeur du coût du projet en conséquence afin que celui-ci soit retenu. Veuillez noter que cette information n’est pas soumise à l’ARC et qu’elle ne s’imprimera pas sur la copie papier.

- Colonne Applicabilité aux fins du formulaire T661 Partie 2 : une case à cocher qui sera activée dans cette colonne indiquera que les renseignements sur ce projet (une copie du formulaire T661 Partie 2) seront soumis au Ministère et lancera les diagnostics selon lesquels tous les renseignements requis sur le projet doivent être inscrits (lignes 200 à 282). Veuillez noter que cette information n’est pas soumise à l’ARC et qu’elle ne s’imprimera pas sur la copie papier.

Lorsque la case à cocher pour un projet donné n’est pas activée, aucun diagnostic ne s’affichera pour cette copie (lignes 200 à 282), excepté ceux prévus pour la section « Coût du projet » (en référence aux lignes 750 à 758 de la partie 6). Ainsi, les données du projet pourront être inscrites partiellement ou en totalité pour un projet donné non sélectionné dans le choix des 20 projets les plus importants, et l’information pourra être conservée dans le fichier client de l’année d’imposition concernée visée par la demande de RS&DE.

Lorsque le choix des 20 projets ne sera pas exercé (ou que celui-ci est exercé, mais que vous avez moins de 20 projets), tous les projets deviendront automatiquement applicables.

Projet non actif

Lorsque le projet est non actif, la copie du formulaire sera considérée comme non applicable et les données relatives au projet concerné ne seront pas transmises avec la déclaration de revenus.

Trier la liste des projets

Le bouton ![]() permet

le tri des projets en ordre décroissant selon le montant indiqué dans

la colonne Coût du projet en termes de

valeur monétaire.

permet

le tri des projets en ordre décroissant selon le montant indiqué dans

la colonne Coût du projet en termes de

valeur monétaire.

Avec le premier tri, on tient compte de la valeur du coût du projet, puis de l’applicabilité. Si l’on retrouve plus d’une fois le même montant, le tri est refait, mais cette fois, en tenant compte de l’ordre alphabétique de la colonne Titre du projet.

Si une nouvelle copie (projet) est ajoutée, le tri doit être fait à nouveau afin que le logiciel puisse tenir compte de celle-ci dans l’ordre décroissant.

Aussi, nous vous suggérons de trier uniquement lorsque toutes les données sont inscrites pour tous les projets. L’impression des copies applicables du formulaire T661 Partie 2 suivra la présentation des projets selon les lignes affichées au tableau de la partie 6.

Partie 9 – Renseignements sur les préparateurs de demandes

Pour les préparateurs de demandes qui ont des inquiétudes quant à la confidentialité de leurs renseignements, l'ARC a instauré une mesure administrative qui leur permet de produire la partie 9 du formulaire T661 séparément de la déclaration de revenus.

Si vous choisissez de produire séparément les renseignements concernant les préparateurs de demandes en répondant « Oui » à la question Voulez-vous produire la partie 9 séparément de la déclaration de revenus?, les champs des lignes 950, 955, 960 et 965, soit le code de l'entente de facturation, le taux de facturation, les autres ententes de facturation et le total des honoraires payés, à payer ou qu’on s’attend à payer, doivent être laissés en blanc sur la copie du formulaire T661 produite avec la déclaration de revenus.

Vous devez soumettre dans les délais prévus une copie papier du formulaire T661 avec la partie 1 dûment remplie ainsi que la partie 9 remplie en entier pour chaque préparateur de demandes, et ce, afin d’éviter la pénalité de 1000 $.

Vous pouvez saisir les renseignements confidentiels des lignes 950, 955, 960 et 965 de la partie 9 en utilisant le formulaire Copie papier du formulaire T661, parties 1 et 9.

Ce formulaire a été créé pour permettre aux préparateurs de demandes qui ont des inquiétudes quant à la confidentialité de leurs renseignements de produire, séparément de la déclaration de revenus, une copie papier contenant uniquement les parties 1 et 9 du formulaire T661, aux fins de l’impôt fédéral. Vous trouverez les instructions de l’ARC sur la façon de produire ces renseignements au début du formulaire, à la section « Renseignements de production ».

Pour obtenir plus de détails sur les étapes à suivre afin de produire séparément les parties 1 et 9 du formulaire T661, veuillez consulter la page Web de l’ARC, Formulaire de demande T661 pour la RS&DE – Mesure optionnelle révisée de production pour la partie 9.

L’impression

Lorsqu’aucun projet n’est applicable (aucun formulaire T661 Partie 2 n’est applicable), le formulaire T661 s’imprime sur 8 pages (cela peut varier selon l’utilisation de zones multilignes disponibles dans certaines sections), incluant les pages 2 et 3 détaillées pour la partie 2, lesquelles seront vides.

Dès qu’un projet est applicable (au moins une copie du formulaire T661 Partie 2 est applicable), le formulaire T661 s’imprime sur 6 pages (cela peut varier selon l’utilisation de zones multilignes disponibles dans certaines sections) sans les pages 2 et 3 détaillées de la partie 2. Cependant, le texte suivant apparaîtra à la page 1 pour la partie 2 comme suit :

Le formulaire T661 sera imprimé avec le texte suivant dans la partie 2, même s’il n’y a qu’un seul projet.

Suivront les pages de chacun des projets pour lesquels la copie du formulaire T661 Partie 2 sera applicable. Chaque projet sera numéroté selon le numéro de ligne correspondant du tableau de la partie 6 et sera imprimé selon leur ordre d’apparition de la partie 6.

Remarque : Pour imprimer toutes les copies du formulaire T661 Partie 2, peu importe si le projet est considéré comme « Applicable » ou non (c’est-à-dire qu’il est soumis comme l’un des 20 projets les plus importants), sélectionnez le formulaire T661 Partie 2 à partir du Gestionnaire de formulaires, puis sélectionnez Fichier/Imprimer les formulaires sélectionnés. Toutes les copies du formulaire seront imprimées.

Aux fins du Québec

Modèle d’impression prédéfini « GOVT RSI, Bar Codes - RDA, code à barres »

Conformément aux exigences de production de Revenu Québec, les formulaires fédéraux suivants sont imprimés (s’ils sont applicables) :

- T661 - Demande pour les dépenses de recherche scientifique et développement expérimental (RS&DE) (code d’accès : 661)

- Annexe 30 - T1263 - Paiements à des tiers pour la recherche scientifique et développement expérimental (RS&DE) (code d’accès : 661 (T1263))

- Annexe 60 - T661 Partie 2 - Données du projet (code d’accès : 661 PARTIE 2)

Le bouton droit de la souris

Cliquez sur le bouton droit de la souris dans le formulaire T661, T661 Partie 2, T661 Parties 1 et 9 ou T661 (T1263) pour accéder aux sections de l’un de ces formulaires.

Voir aussi

T661 Partie 2 – Données du projet

Copie papier du formulaire T661, parties 1 et 9

Guide T2 – Déclaration de revenus des sociétés

Formulaires et publications de la RS&DE

Sommaire des crédits d'impôt provinciaux et territoriaux pour la recherche et le développement (R&D)